Advertisement

世界市場が貿易摩擦やインフレ圧力など経済の不確実性に悩む中、投資家は成長と安定の両方を提供する機会を求めてアジアへの関心を高めている。このような環境において、アジアの配当株は、同地域のダイナミックな経済情勢から恩恵を受ける可能性がある一方で、信頼できる収入源を提供することができる。

アジアの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 重慶農村商業銀行 (SEHK:3618) | 8.49% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.92% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 5.23% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.19% | ★★★★★★ |

| 大東トラスト建設 (東証:1878) | 4.03% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.88% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.41% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.24% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.51% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.12% | ★★★★★★ |

アジア配当株スクリーニングの全1154銘柄を見るには、ここをクリックしてください。

スクリーニングされた銘柄の中から注目すべきものをいくつかレビューしてみよう。

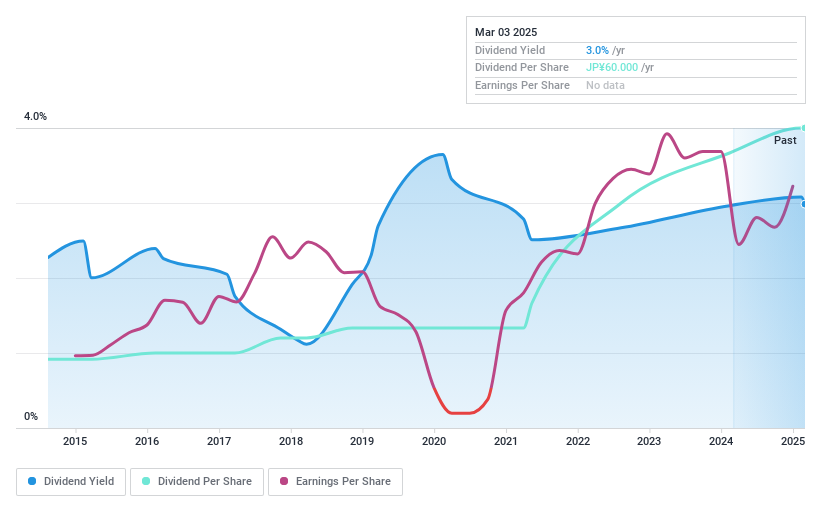

OATアグリオ(東証:4979)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要OATアグリオ株式会社は、日本で農薬および肥料の研究、開発、製造、販売に携わっており、時価総額は203.4億円である。

事業内容OATアグリオは主にアグリテック事業で297.7億円の売上を計上している。

配当利回り:3

OATアグリオは、過去10年にわたり安定的な配当実績がある。その配当は利益で十分にカバーされており、配当性向は27.3%、キャッシュフローは19%である。配当利回りは3%と日本の上位4分の1より低いが、その安定性から依然として魅力的である。最近実施された総額2億5,241万円の自社株買いは、株主価値をさらに高める可能性がある。

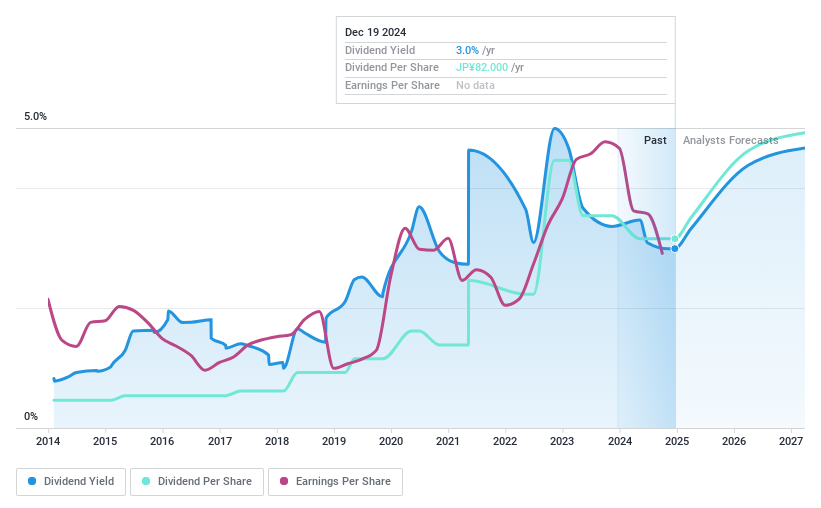

帝国電機製作所 (TSE:6333)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要帝国電機製作所は、電気機器、一般機械の製造・販売を手掛け、時価総額は 506.6 億円。

事業内容主な収益は、ポンプ事業 281 億円、電子部品事業 13.8 億円。

配当利回り:3.1

帝国電機製作所の配当は利益とキャッシュフローで賄われており、配当性向はそれぞれ55.4%、65.3%だが、過去10年間は変動が大きい。配当利回りは3.15%で日本の上位4分の1を下回っているが、不安定な配当にもかかわらず、10年以上にわたって増配を続けている。公正価値より割安な水準で取引されているが、利益率が昨年の13.8%から9.3%に低下する中、最近総額24.8億円の自社株買いが株主還元を支える可能性がある。

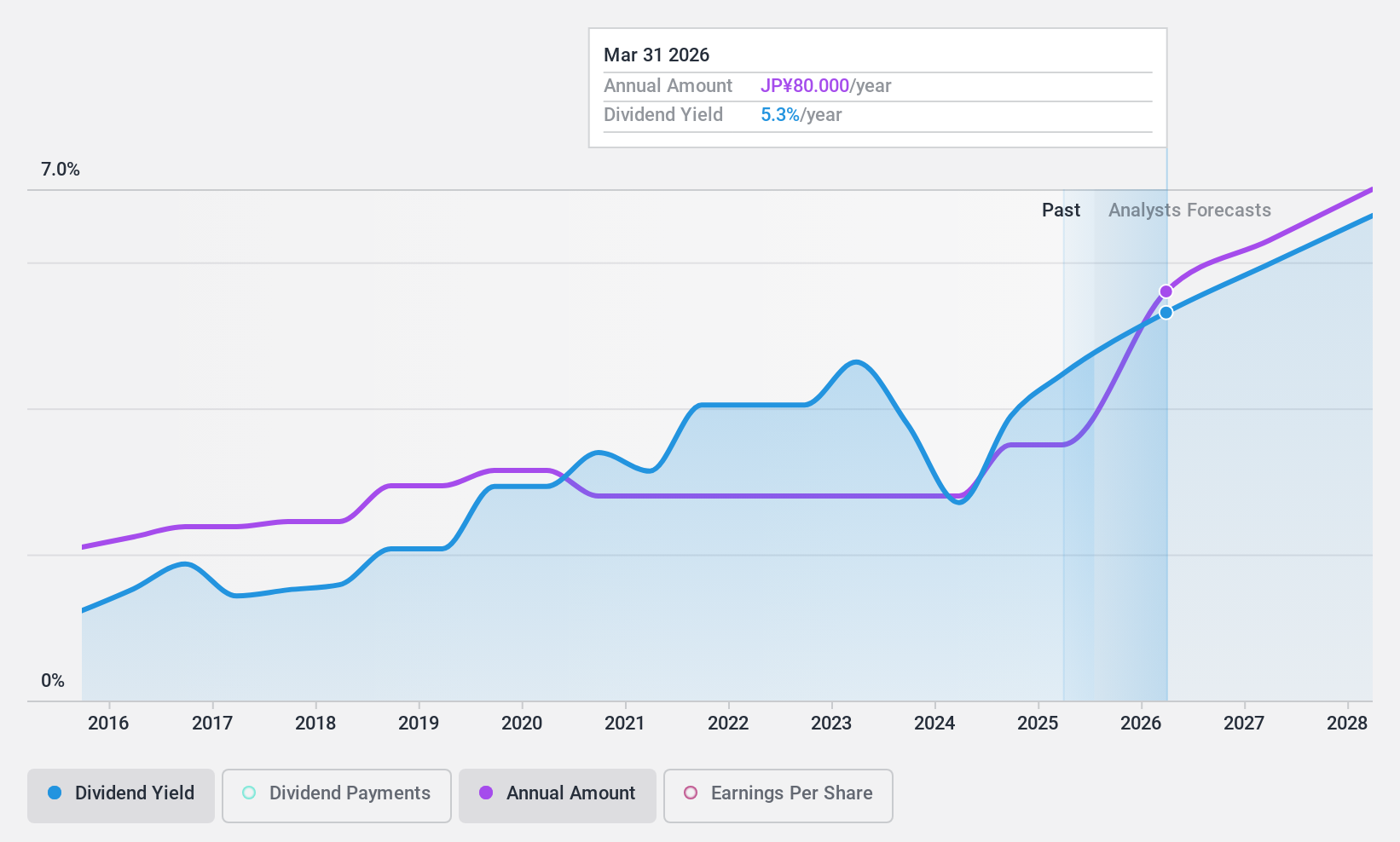

日本精機 (東証:7287)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要日本精機株式会社は、日本、米州、欧州、アジアなど様々な地域で自動車や機械用の計器を製造・販売しており、時価総額は637.8億円である。

事業内容日本精機(株)の収益セグメントは、自動車部品事業が252.1億円、自動車販売事業が2663万円、樹脂コンパウンド事業が1075万円。

配当利回り:4.5

日本精機の配当利回りは4.5%と日本市場の上位4分の1に入るが、フリーキャッシュフローにあまり支えられていないため、持続可能性への懸念がある。にもかかわらず、配当は過去10年間安定的に増加しており、配当性向は88.2%で利益をカバーしている。しかし、利益率は2.2%から1.1%に低下しており、今後大幅な利益成長が見込まれるにもかかわらず改善されなければ、将来の配当に影響を与える可能性がある。

まとめ

- ここをクリックして、アジアの配当金上位1154銘柄の包括的なリストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めてください。

- Simply Wall Stは、グローバルな市場動向を解き明かす鍵となる、先進的な投資家のためのユーザーフレンドリーな無料アプリです。

新しい視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Seiki が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7287

Advertisement