Advertisement

大日本塗料(東証:4611)の株価は先月、26%もの大幅下落を記録した。 長期株主は株価の下落を悔やんでいることだろう。

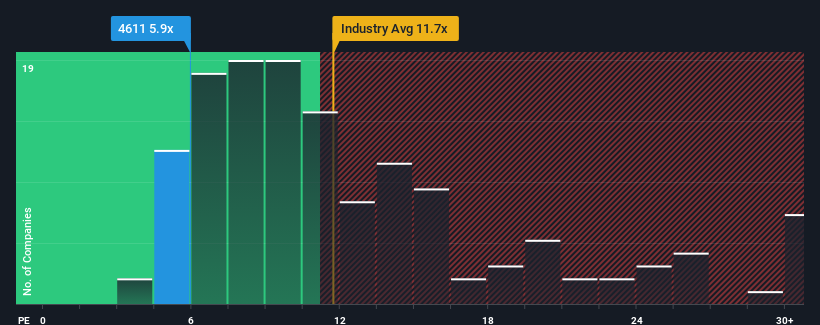

株価の大幅下落にもかかわらず、日本の企業の約半数が株価収益率(PER)14倍を超えていることを考えると、PER5.9倍の大日本図書は魅力的な投資対象である。 ただし、PERを鵜呑みにするのは得策ではない。

最近の大日本土木は業績が絶好調で、かなり有利である。 好調な業績が大幅に悪化するとの見方が多く、PERが抑制されているのかもしれない。 同社が好きなら、そうならないことを願っているはずだ。

成長指標が語る低PERとは?

大日本東洋カンパニーのようなPERが妥当とされるためには、企業が市場を大きく下回る必要があるという前提がある。

直近1年間の収益成長率を見てみると、33%増という驚異的な伸びを記録している。 直近の業績が好調ということは、過去3年間のEPSも合計で132%成長できたことになる。 従って、最近の利益成長は同社にとって絶好調と言っていいだろう。

これは他の市場とは対照的で、今後1年間の成長率は9.8%と予想されており、同社の最近の中期的な年率換算成長率を大幅に下回っている。

このような情報から、大日本図書が市場より低いPERで取引されているのは奇妙である。 投資家の多くは、同社が直近の成長率を維持できるとは考えていないようだ。

要点

崖から落ちそうになった大日本東洋カンパニーの株価は、PERも大きく引き下げている。 一般的に、投資判断の際に株価収益率を深読みしないよう注意したい。

大日本塗料は、直近3年間の成長率が市場予想より高いため、現在予想よりかなり低いPERで取引されている。 市場予測を上回る高成長を伴う好業績を見た場合、潜在的なリスクがPERを大きく圧迫している可能性があると考える。 少なくとも、最近の中期的な収益トレンドが続けば、価格変動リスクは非常に低いと思われるが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

リスクについては常に考えるべきだ。その一例として、 大日本図書の注意すべき3つの兆候 を見つけた。

もちろん、大日本東菱よりも良い銘柄が見つかるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dai Nippon Toryo Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:4611

Advertisement