Advertisement

好決算を発表したにもかかわらず、ダイセル(東証:4202)の株価はあまり動いていない。 当社の分析によると、株主は数字に何か気になる点があることに気づいているようだ。

異常な項目は利益にどのように影響するか?

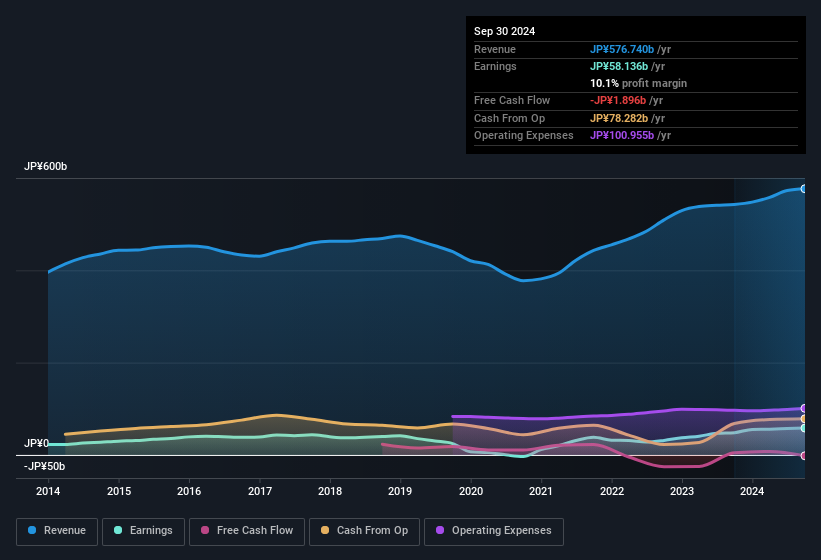

重要なのは、ダイセルの利益が、昨年1年間で93億円の特別項目によって押し上げられたというデータだ。 利益が増加するのは喜ばしいことだが、特別項目が大きく寄与することは、時として我々の意欲を削ぐ。 世界中の上場企業の数字を調べてみたが、異常項目が一過性のものであることはよくあることだ。 そして、これらの増益要因が「異例」と表現されていることから、それは予想通りである。 もしダイセルがこのような貢献を繰り返さないのであれば、他のすべての条件が同じであれば、ダイセルの利益は今年度より減少すると予想される。

アナリストが将来の収益性をどう予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

ダイセルの収益性についての見解

間違いなく、ダイセルの法定利益は、利益を押し上げる異常項目によって歪められている。 このため、ダイセルの法定利益は基礎収益力よりも優れている可能性があると考える。 とはいえ、過去3年間で1株当たり利益が64%成長していることは注目に値する。 もちろん、ダイセルの収益分析に関しては、まだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮する必要がある。 銘柄を分析する際には、リスクを考慮する必要がある。 どの企業にもリスクはあり、ダイセルには2つの警告サインがある。

今日は、ダイセルの利益の本質をよりよく理解するために、1つのデータポイントにズームインしました。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 株主資本利益率(ROE)が高いことが優良企業の証と考える人もいる。 少し調べる必要があるかもしれないが、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有が多い銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daicel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4202

Advertisement