Advertisement

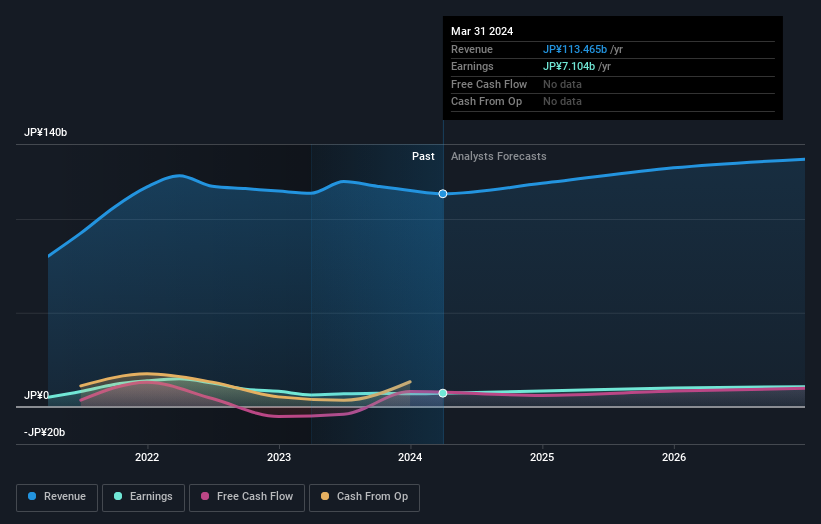

KHネオケム株式会社(KHネオケム株式会社(東証:4189)の株主は少しがっかりしていることだろう。 売上高は予想を8.7%下回る270億円。一株当たり利益は184円で、アナリスト予想とほぼ一致した。 この結果を受けて、アナリストは業績モデルを更新しているが、同社の見通しに強い変化があったと考えているのか、それとも従来通りなのかを知ることは良いことだ。 この結果を受けて、アナリストが業績モデルを変更したかどうかを確認するため、直近の法定予想を集めてみた。

KHネオケムの直近のコンセンサス(アナリスト3名)は、2024年の売上高を1,190億円と予想している。このコンセンサスが達成されれば、過去12ヶ月間の売上高は4.9%増加することになる。 一株当たり利益は16%増の222円と予想されている。 しかし、今回の決算が発表される前、アナリストは2024年の売上高を1,224億円、1株当たり利益(EPS)を230円と予想していた。 今回の決算後、悲観論が頭をもたげ、売上高見通しが弱くなり、一株当たり利益予想も少し落ち込んだのは明らかだ。

業績予想が下方修正されたにもかかわらず、目標株価2,967円には実質的な変更はなく、アナリストはこの変更が本質的価値に意味を持たないと考えていることがわかる。 それは、アナリストが提示する目標株価の幅を見ることである。 最も楽観的なKHネオケムのアナリストの目標株価は3,400円だが、最も悲観的なアナリストは2,600円である。 しかし、比較的拮抗していることから、各ア ナリストのバリュエーションは相当な自信を持っていると思われる。

もう一つの見方は、過去の実績との比較や、同業他社と比べて強気か弱気かといった大局的な見方である。アナリストによれば、2024年末までの期間は、売上高が年率換算で6.6%成長すると予測されており、同じことがさらに続く。これは過去5年間の年率6.0%の成長と同じである。 これと我々のデータを比較すると、同業他社(アナリストカバレッジ)は年率5.7%の増収を予測している。 KHネオケムの収益成長は現在の軌道を継続すると予想されるが、業界そのものと同程度の成長しか期待できないことは明らかだ。

ボトムライン

最大の懸念は、アナリストが1株当たり利益予想を引き下げたことで、KHネオケムには事業上の逆風が待ち受けている可能性を示唆している。 アナリストは売上高予想も引き下げたが、先に見たように、予想成長率はより広い業界と同程度にしかならないと予想されている。 コンセンサス目標株価は2,967円で据え置かれた。

このことを念頭に置いても、投資家が考慮すべきは事業の長期的な軌道の方がはるかに重要であると考える。 KHネオケムの複数のアナリストによる2026年までの予測は、当社のプラットフォームで無料でご覧いただけます。

次のステップに進む前に、当社が発見したKHネオケムの1つの警告サインについて知っておく必要がある。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KH Neochem が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4189

Advertisement