Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄がどの程度リスクがあるかを考えるとき、負債を考慮する必要があるのは当然かもしれない。 重要なのは、トクヤマ(東証:4043)が負債を抱えていることだ。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

負債はいつ問題になるのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済することが困難になるまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業がどの程度の負債を使うかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

トクヤマの純負債とは?

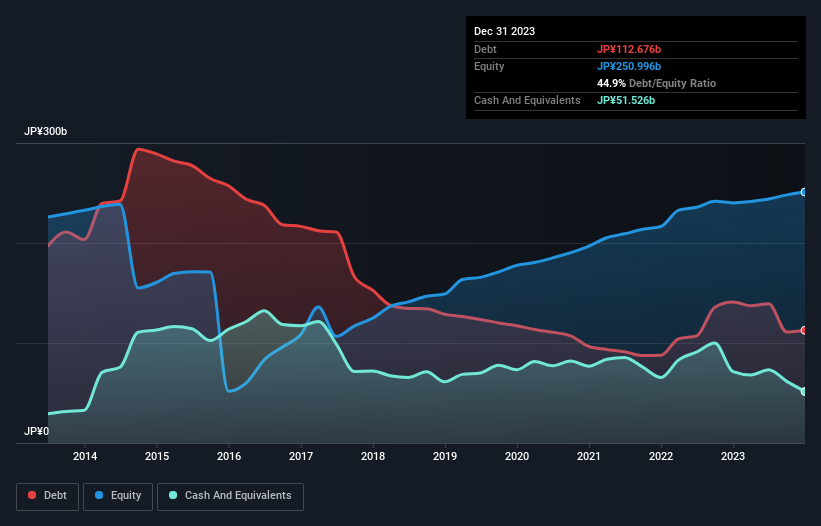

下の画像をクリックすると詳細が表示されるが、2023年12月末の有利子負債は1,127億円で、1年前の1,411億円から減少している。 ただし、手元資金が515億円あるため、純有利子負債は約612億円と少なくなっている。

トクヤマのバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が1,136億円、それ以降に返済期限が到来する負債が930億円ある。 一方、現金は515億円、12カ月以内に返済期限の到来する債権は787億円ある。 つまり、現金と(短期)債権の合計より負債の方が764億円多い。

トクヤマの企業価値は2,106億円であるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、トクヤマが希薄化することなく負債を管理できるかどうか、慎重に検討する必要があることは明らかだ。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ簡単にカバーできるかを計算することで、企業の収益力に対する負債負担を測定しています(インタレスト・カバー)。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

トクヤマのEBITDA純有利子負債比率(1.5)は中程度であり、負債に関して慎重であることを示している。 また、25.7倍という強力なインタレスト・カバレッジは、私たちをさらに安心させてくれる。 しかし悪いニュースは、トクヤマのEBITが過去12ヶ月で12%も急落していることだ。 このまま収益の減少が続けば、同社は窮地に陥る可能性がある。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、トクヤマが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップとして、EBITのうち実際のフリーキャッシュフローが占める割合を見ることになる。 過去3年間、トクヤマは大量の現金を消費した。 それは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

我々の見解

トクヤマのEBITをフリー・キャッシュフローに変換する試みは、確かに熱心ではない。 しかし、明るい面として、金利のカバー率は良い兆候であり、私たちを楽観的にさせる。 バランスシートを見て、これらの要素を考慮すると、負債がトクヤマ株を少しリスキーにしていると考える。 そのようなリスクを好む人もいるが、私たちは潜在的な落とし穴があることを念頭に置いている。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、トクヤマには 2つの警告 サインがある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokuyama が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4043

Advertisement