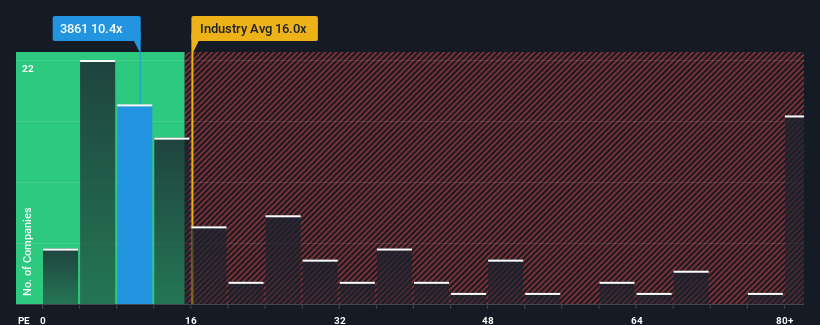

日本の企業の半数近くが株価収益率(PER)14倍を超える中、PER10.4倍の王子ホールディングス(東証:3861)は魅力的な投資先と言えるかもしれない。 ただし、PERを額面通りに受け取るのは賢明ではない。

王子ホールディングスは最近、業績が悪化しており、平均してある程度成長している他の企業と比べても見劣りする。 業績不振が続くと予想している人が多いようで、それがPERを押し下げている。 もしまだ同社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

王子ホールディングスに成長はあるのか?

王子ホールディングスのようなPERが妥当とされるには、企業が市場をアンダーパフォームしなければならないという前提がある。

昨年度の決算を振り返ってみると、同社は前年度とほとんど乖離のない決算を発表している。 これは、株主が求めていたものとは異なり、過去3年間のEPSが合計で31%減少していることを意味する。 従って、株主は中期的な利益成長率に不安を感じたことだろう。

将来に目を転じると、同社を担当する6人のアナリストの予想では、今後3年間は毎年14%の増益が見込まれている。 これは、市場全体の年率9.4%の成長予測を大幅に上回る。

これを考慮すると、王子ホールディングスのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できるとは全く考えていないようだ。

王子ホールディングスのPERの結論

株価収益率(PER)の威力は、バリュエーションとしてではなく、現在の投資家のセンチメントと将来への期待を測るためのものである。

王子ホールディングスのアナリスト予想を検証したところ、優れた業績見通しが予想ほどPERに寄与していないことが判明した。 PERの上昇を妨げているのは、業績に対する未知の脅威である可能性がある。 このような状況は通常、株価を押し上げるはずであるからだ。

とはいえ、王子ホールディングスの投資分析には2つの警告サインがあり、そのうちの1つは私たちにはあまりしっくりこない。

王子ホールディングスよりも良い投資先が見つかるかもしれない。可能性のある候補を選びたい方は、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oji Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.