Advertisement

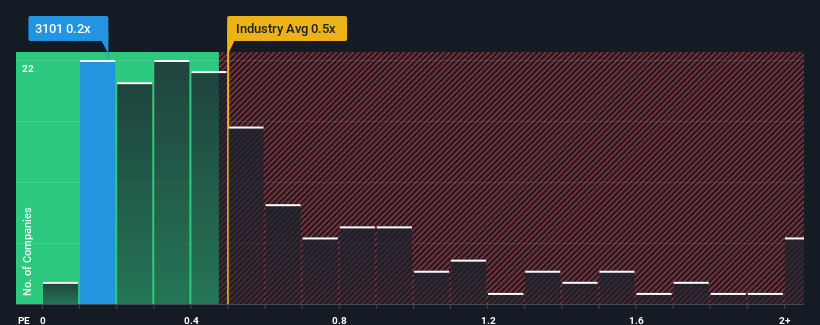

東洋紡 (株 )(東証:3101)のPER(株価収益率)0.2倍は、PERの中央値が0.5倍前後である日本の化学品業界の企業にとっては、かなり「中庸」な水準であると言えなくもない。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

東洋紡のPERは株主にとって何を意味するのか?

東洋紡は最近、売上高が他の企業よりも伸びていないため、業績が良くなっている可能性がある。 東洋紡のP/Sが下がらないのは、売上高が伸び悩んでいることがポジティブに作用しているのかもしれない。 そうでなければ、この種の成長プロフィールを持つ企業に対して相対的に高い価格を支払うことになる。

アナリストの今後の予測をご覧になりたい方は、東洋紡の無料 レポートをご覧ください。東洋紡の収益成長は予測されているか?

東洋紡のようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけだ。

まず振り返ってみると、東洋紡は昨年3.1%の増収を達成した。 直近の業績が堅調だったということは、過去3年間でも合計で14%の増収を達成できたことを意味する。 つまり、この3年間で、同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

将来に目を移すと、同社を担当する4人のアナリストの予測では、今後3年間の売上高は年率4.7%増となる。 これは、より広い業界の年率5.3%の成長予測に近い。

この点を考慮すれば、東洋紡のPERが同業他社とほぼ同水準なのも納得がいく。 どうやら株主は、東洋紡が目立たないようにしている間、ただ持ち続けることに安心感を抱いているようだ。

東洋紡のP/Sから何を学ぶか?

東洋紡のPERは、バリュエーションとしてではなく、現在の投資家のセンチメントと将来への期待を測るものである。

東洋紡のPERは、アナリストが化学業界と同じような収益見通しを予測していることを考えると、ほぼ妥当と思われる。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを上下させるほど大きくないと見ている。 すべてが一定であれば、株価が大幅に動く可能性はかなり低い。

加えて、東洋紡について我々が発見したこれら3つの警告サイン(うち2つは重大)についても学ぶべきである。

東洋紡の事業の強さについて確信が持てない方は、私たちの対話型銘柄リストで、あなたが見逃しているかもしれない他の企業について、堅実な事業のファンダメンタルズを持つ銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Toyobo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3101

Advertisement