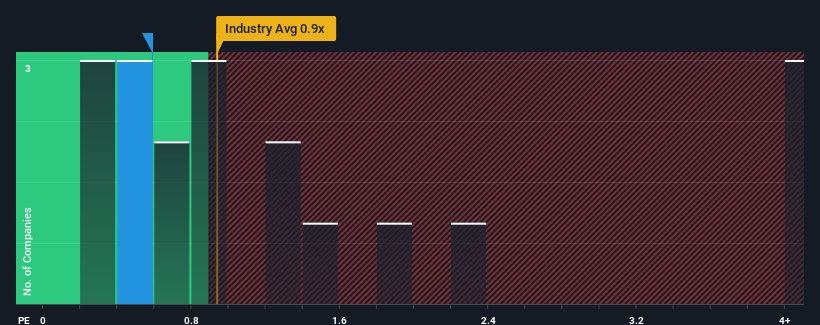

日本の保険業界の売上高株価収益率(PER)の中央値が0.8倍近いことから、T&Dホールディングス (東証1部8795)のPER0.6倍には無関心を感じてもおかしくない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

T&Dホールディングスの最近のパフォーマンスは?

T&Dホールディングスは、他の企業よりも収益を伸ばしており、最近の業績は確かに良い。 P/Sレシオが緩やかなのは、投資家がこの好調な収益がそろそろ尻すぼみになるのではないかと考えている可能性がある。 同社がこの路線を維持できれば、投資家は収益額に見合った株価で報われるはずだ。

アナリストの今後の予測をご覧になりたい方は、T&Dホールディングスの無料 レポートをご覧ください。T&Dホールディングスの収益成長は予測されているか?

T&DホールディングスのようなP/Sレシオが妥当とみなされるためには、企業が業界と一致していなければならないという前提が内在している。

昨年度の収益成長率を確認すると、同社は28%増という驚異的な伸びを記録している。 しかし、直近の3年間はまったく伸びなかったため、全体としてはそれほど大きくはない。 したがって、同社の最近の収益成長は一貫していないと言うのが妥当だろう。

見通しに目を転じると、同社に注目している6人のアナリストの予測では、来年は26%の成長が見込まれる。 これは、業界全体の成長率5.1%を大幅に上回る。

この点を考慮すると、T&DホールディングスのP/Sが同業他社と拮抗しているのは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

T&DホールディングスのP/Sの結論

株価売上高倍率は株を買うかどうかの決め手にはならないが、収益予想のバロメーターとしてはかなり有能だ。

T&Dホールディングスの予想収益成長率は業界全体よりも高いため、現在、予想P/Sよりも低い水準で取引されている。 業界を上回る成長率という強い収益見通しを見るとき、この数字にまつわる潜在的な不確実性がP/Sレシオにわずかな圧力をかけているとしか考えられない。 少なくとも株価下落のリスクは抑えられているように見えるが、投資家は将来の収益がいくらか変動する可能性があると考えているようだ。

パレードに水を差したくはないが、T&Dホールディングスには注意すべき警告サインが2つある。

これらのリスクによってT&Dホールディングスに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるかお分かりいただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、T&D Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.