Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然だ。 相模ゴム工業株式会社に注目する。(相模ゴム工業株式会社(東証:5194)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債が危険な場合とは?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債水準を考える際の最初のステップは、現金と負債を一緒に考えることである。

相模ゴム工業の負債とは?

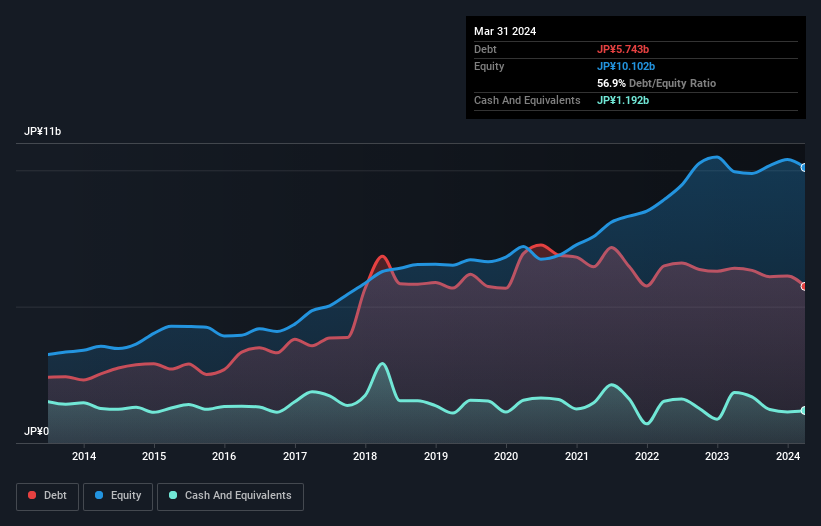

下の画像をクリックすると詳細が見られるが、相模ゴム工業の2024年3月末の有利子負債は57.4億円で、1年前の64.1億円から減少している。 ただし、11.9億円の現金があり、これを相殺すると約45.5億円の純有利子負債となる。

相模ゴム工業のバランスシートの健全性は?

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債は67.2億円、 12ヶ月超の負債は8.98億円となっている。 その一方で、現金11億9,000万円、12ヶ月以内に支払期限の到来する債権24億3,000万円がある。 つまり、現預金と12ヶ月以内の売掛金を合計すると39億9,000万円の負債があることになる。

相模ゴム工業の時価総額は103億円であり、増資によってバランスシートを強化することは可能だろう。 しかし、希薄化することなく負債を管理できるのかどうか、よく検討する必要があるのは間違いない。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

相模ゴム工業のEBITDAに対する有利子負債比率は4.2倍で、EBITは支払利息を4.1倍カバーしている。 これは、負債水準が大きいことを示唆しているが、問題視するほどではないだろう。 さらに悪いことに、相模ゴム工業のEBITは過去12ヶ月で34%減少した。 もし収益がこのような軌跡をたどり続ければ、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しくなるだろう。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、相模ゴム工業は負債を返済するために利益を必要とするため、負債を完全に切り離して見ることはできない。 相模ゴム工業が負債を返済するには収益が必要だからだ。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間、相模ゴム工業はEBITの54%に相当する強力なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済することができる。

当社の見解

相模ゴム工業のEBIT成長率は期待外れだったと言える。 しかし良い面もあり、EBITからフリー・キャッシュ・フローへの転換は良い兆候であり、我々を楽観的にさせる。 バランスシートを見て、これらの要素を考慮すると、負債が相模ゴム工業株を少しリスキーにしていると我々は考える。 そのようなリスクを好む人もいるが、私たちは潜在的な落とし穴を念頭に置いている。 負債のレベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうとは言い切れない。 相模ゴム工業の 4つの警告サイン (少なくとも2つは無視 できない)を 特定 した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sagami Rubber Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5194

Advertisement