Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 株式会社I-ne(東証:4933)の株価を見ることができる。(TSE:4933)は事業で負債を使っている。 しかし、株主は負債の使用を心配すべきなのだろうか?

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ問題になるのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、破綻した企業は銀行家によって容赦なく清算される。 しかし、より頻繁に起こる(それでもなおコストがかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

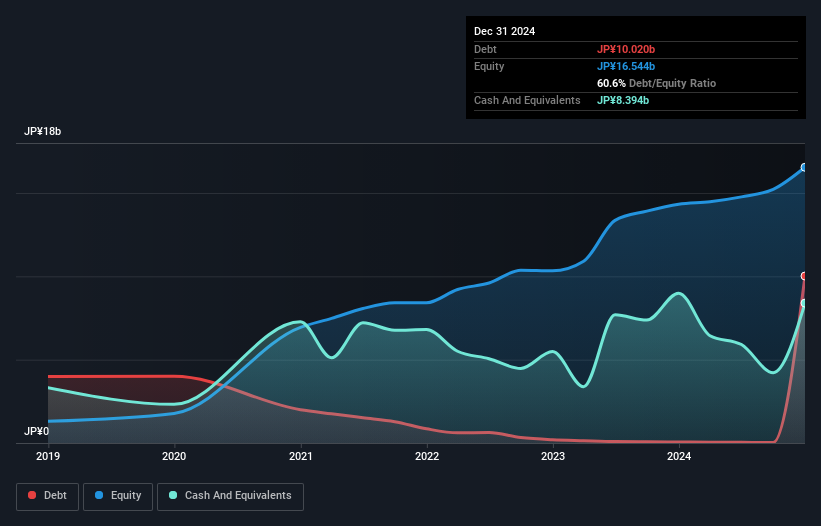

I-neの負債とは?

下の図をクリックすると過去の数字が表示されるが、2024年12月現在、I-neの有利子負債は100億円で、1年間で5,900万円増加している。 一方、現金は83.9億円あり、純有利子負債は約16.3億円。

I-neのバランスシートは健全か?

直近の貸借対照表では、12ヶ月以内に返済期限が到来する負債が177億円、12ヶ月超の 負債が8億5,100万円となっている。 その一方で、現金83億9,000万円、12ヶ月以内に支払期限の到来する債権82億7,000万円がある。 つまり、現預金と12ヶ月以内の売掛金を合計すると、負債が19億1,000万円多いことになる。

上場しているI-neの株式価値は合計264億円であるため、これだけの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

当社は、利益に対する負債水準について知るために、主に2つの比率を使用している。1つ目は、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、2つ目は、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

I-neの純負債はEBITDAのわずか0.31倍である。 また、EBITDAは支払利息の917倍であり、支払利息を容易にカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 幸いなことに、I-neは昨年EBITを4.7%伸ばした。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、事業の将来的な収益性によって、I-neが長期的にバランスシートを強化できるかどうかが決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間を振り返ってみると、I-neは全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローがマイナスの会社の手にかかると、通常、借入金はより高額になり、ほとんどの場合、よりリスクが高くなる。株主は改善を望むべきである。

当社の見解

I-neは、EBITで支払利息をカバーする能力と、EBITDAに対する純有利子負債の割合の両方から、負債を処理できるという安心感を得た。 これとは対照的に、EBITをフリー・キャッシュ・フローに転換するのに苦戦していることが明らかになり、当社の信頼は損なわれた。 上記のすべての要素を考慮すると、I-neはかなりうまく負債を管理していると思われる。 とはいえ、その負担は十分に重いため、株主の皆様には注視されることをお勧めする。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例えば、私たちはI-neの3つの警告サイン(1つは深刻な可能性がある!)を発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、I-ne が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4933

Advertisement