アルマド社(東証:4932)の株価は先月、35%もの大幅下落を記録し、非常に悪い結果となっている。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在32%の株価下落の上に座っている。

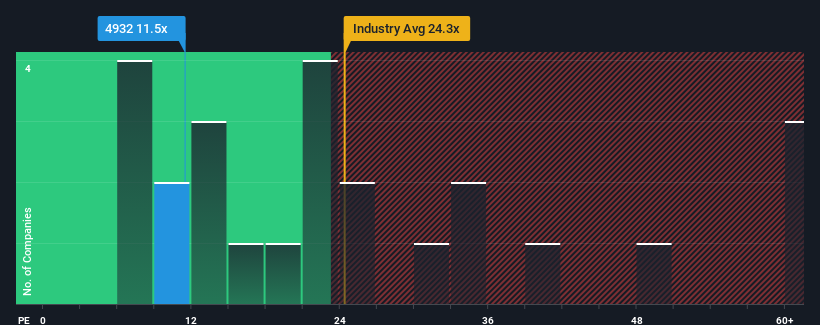

株価の大幅下落にもかかわらず、アルマードの株価収益率(PER)11.5倍は、PERの中央値が約13倍である日本の市場と比べると、かなり「中途半端」である。 これは眉唾ではないかもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

アルマードが昨年達成した利益成長は、ほとんどの企業にとって許容範囲を超えているだろう。 可能性の一つは、投資家がこの立派な利益成長では、近い将来、より広い市場をアウトパフォームするのに十分でないかもしれないと考えているため、PERが適度であることである。 それが実現しないのであれば、既存株主はおそらく将来の株価の方向性についてそれほど悲観的ではないだろう。

成長はPERに見合うか?

AlmadoのようなPERを安心して見ることができるのは、会社の成長が市場に密接に追随している場合だけです。

昨年度の収益成長率を確認すると、同社は21%増という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間のEPSも合計で105%成長させることができたということだ。 つまり、同社がその間に素晴らしい業績成長を遂げたことを確認することから始めることができる。

今後12ヶ月間の成長率が9.8%にとどまると予測されている市場と比較すると、最近の中期的な年率換算の業績から、同社の勢いはより強い。

これを考慮すると、アルマードのPERが他の大多数の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

要点

アルマードの株価は急落し、PERは他の市場水準に戻った。 一般的に、投資判断の際に株価収益率を読みすぎるのは禁物だが、他の市場参加者が同社についてどう考えているかは十分に分かる。

アルマードの直近3年間の成長率は市場予想より高いため、アルマードは現在、予想より低いPERで取引されている。 PERがこの好業績に見合うことを妨げている、収益に対する未知の脅威が存在する可能性がある。 少なくとも、最近の中期的な業績トレンドが続けば、株価下落のリスクは抑えられそうだが、投資家は将来の業績に多少の変動があると考えているようだ。

投資リスクは常につきまとうものである。私たちはアルマードについて2つの警告サインを確認した(少なくとも1つは私たちを少し不快にさせる)、そしてそれらを理解することはあなたの投資プロセスの一部であるべきだ。

アルマドより良い投資先が見つかるかもしれない。可能性のある候補を選びたいなら、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Almado が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.