先週の花王株式会社(東証:4452)の冴えない決算報告に、株主は無関心だったようだ。 私たちは、ヘッドラインの数字が軟調であったことは、いくつかのポジティブな基礎的要因によって相殺されつつあるのではないかと考えている。

花王の業績を拡大する

ハイファイナンスでは、企業がどれだけ報告された利益をフリーキャッシュフロー(FCF)に変換しているかを測定するために使用される主要な比率は、発生率(キャッシュフローから)である。 発生比率を求めるには、まず、ある期間の利益からFCFを差し引き、その数値をその期間の平均営業資産で割る。 この比率は、企業の利益がFCFをどれだけ上回っているかを示している。

その結果、発生比率がマイナスであれば企業にとってプラスとなり、プラスであればマイナスとなる。 これは、プラスの発生比率を心配すべきだということを意味するものではないが、発生比率がむしろ高い場合は注目に値する。 注目すべきは、一般的に言って、発生主義比率が高いことは目先の利益にとって悪い兆候であることを示唆するいくつかの学術的根拠があることである。

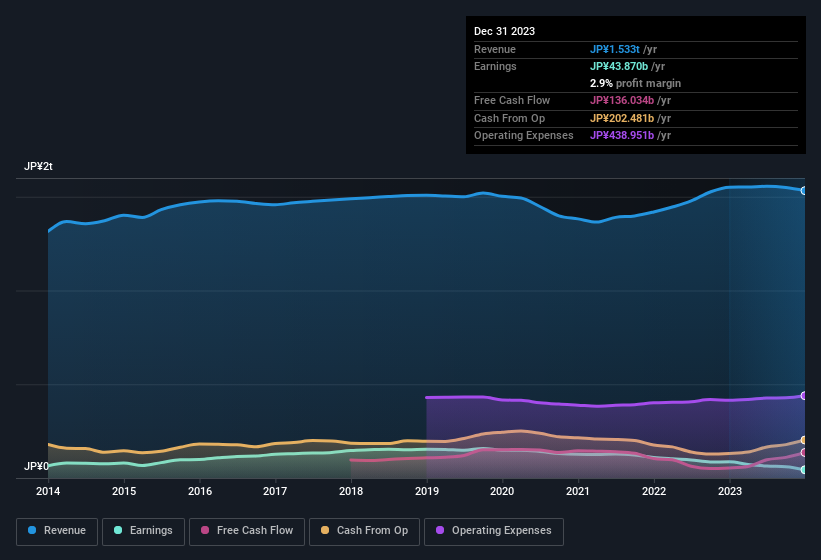

2023年12月までの12ヵ月間で、花王は-0.11の発生主義比率を記録した。 したがって、法定利益はフリー・キャッシュフローをかなり下回っている。 つまり、花王のフリーキャッシュフローは1,360億円であり、439億円の利益を上回っている。 花王の株主は、フリー・キャッシュ・フローが過去12ヶ月間で改善したことを喜んでいるに違いない。 とはいえ、この話にはまだ続きがある。 異常項目が法定利益に影響を与え、その結果、発生比率が低下していることがわかる。

アナリストが将来の収益性をどう予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

特殊要因による利益への影響

花王の利益は、過去1年間に400億円の特別項目によって減少した。 現金支出を伴わない項目が含まれている場合、発生比率が高くなることが予想される。 異常項目が会社の利益を犠牲にするのは決して良いことではないが、上向きに考えれば、事態は早晩改善するかもしれない。 世界中の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多いことがわかった。 そして、これらの項目が異常とみなされることを考えれば、それは驚きではない。 2023年12月までの12ヶ月間、花王は大きな特別損益を計上した。 他の項目がすべて同じであれば、これは法定利益を基礎収益力より悪く見せる効果があると思われる。

花王の利益パフォーマンスに関する我々の見解

結論として、花王の発生率と異常項目は、法定利益がおそらく妥当な保守的なものであることを示唆している。 これらの要因から、花王の潜在的な収益力は、少なくとも見かけ通り、あるいはそれ以上であると考える! このことを念頭に置いて、我々はリスクを十分に理解していない限り、株式への投資を検討することはないだろう。 例えば、花王には3つの注意点がある。

花王に対する我々の検証は、その収益を実際よりも良く見せることができる特定の要因に焦点を当てている。そして見事に合格した。 しかし、もしあなたが些細なことに心を集中させることができるのであれば、発見できることは常にある。 株主資本利益率(ROE)が高いことが優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが買っている銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kao が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.