Stock Analysis

世界市場が様々な経済シグナルを受けながら推移する中、日本市場は独自の課題に直面している。このような背景から、日本の成長志向企業、特にインサイダー保有率の高い企業を調査することは、企業に最も近い人たちの信頼を示唆するものである。

日本のインサイダー保有率の高い成長企業トップ 10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ほっとリンク (TSE:3680) | 27% | 59.7% |

| 霞が関キャピタル (東証:3498) | 34.8% | 42.9% |

| メドレー (東証:4480) | 34% | 28.7% |

| 日本マイクロニクス (東証:6871) | 15.3% | 39.8% |

| カナミックネットワーク(株) (東証:3939) | 25% | 28.9% |

| シフト(東証:3697) | 35.4% | 32.5% |

| エクサウィザーズ (TSE:4259) | 21.9% | 91.1% |

| マネーフォワード (東証:3994) | 21.4% | 66.9% |

| アストロスケールホールディングス (東証:186A) | 20.9% | 90% |

| 総研ホールディングス (東証:2385) | 19.8% | 118.4% |

インサイダー保有率の高い急成長中の日本企業96銘柄のリストを見るにはここをクリック。

ここでは、スクリーニングの中から、弊社が推奨する銘柄の一部を紹介する。

UTグループ (TSE:2146)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

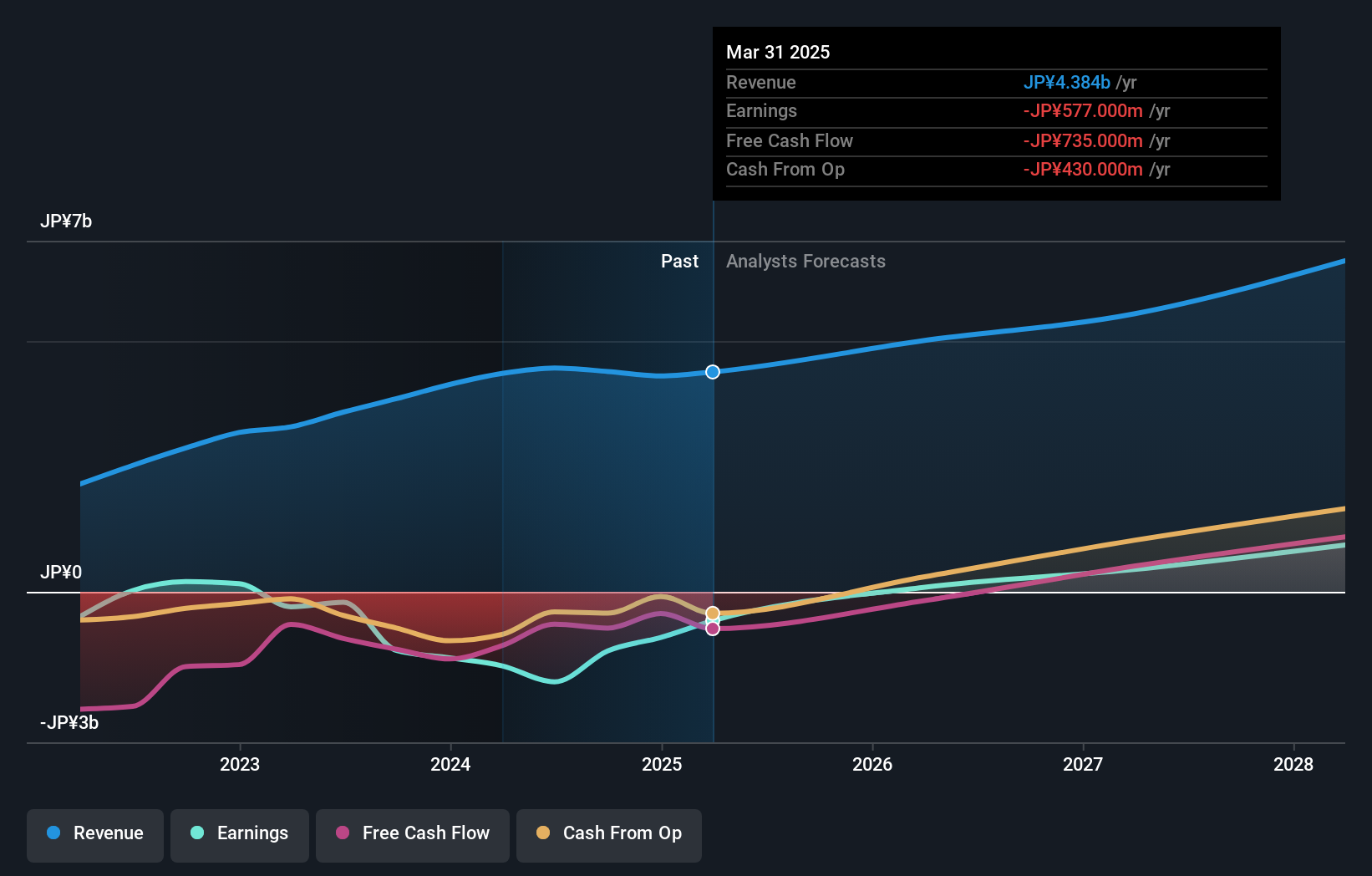

概要株式会社UTグループは、製造、設計開発、建設など様々な分野で正社員の派遣やアウトソーシングを中心に日本で事業を展開しており、時価総額は約1,312億1,000万円。

事業内容同社は、日本における製造、設計・開発、建設などの各分野における人材派遣ソリューションを提供することで収益を得ている。

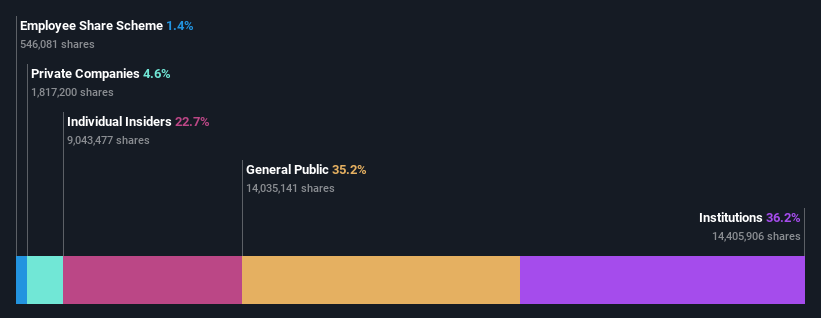

インサイダー保有率:22.7

収益成長見通し年率14.9

日本の労働市場における重要なプレーヤーであるUTグルー プ株式会社は、最近、JOBPAL を通じて新たなキャリア支援 サービスを開始し、派遣労働者の就業機会と能力開発を強化し ている。配当実績は不安定だが、同社の業績は年率24.05%の成長が見込まれ、日本市場平均を上回る。高いインサイダー保有率を誇るUTグループは、年率14.9%という力強い収益成長を遂げる態勢を整えており、3年後には32.9%という強力な株主資本利益率(ROE)を見込んでおり、いくつかの経営上の課題にもかかわらず、大きな価値創造の可能性を示している。

- UT GroupLtdの可能性については、当社の収益成長レポートで詳しくご覧ください。

- 最近のバリュエーションレポートに照らすと、UT GroupLtdは推定値より低い価格で取引されている可能性があるようだ。

ウェルスナビ (東証:7342)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要株式会社WealthNavi(ウェルスナビ)は、オンライン資産運用・リスク管理プラットフォームを運営する企業で、時価総額は約881.8億円です。

事業内容同社は、資産運用とリスク管理に特化したオンライン・プラットフォームを通じて収益を上げている。

インサイダー保有率18%

収益成長予測:年率21.5

WealthNavi社は、過去1年間株価が大きく変動し、株主が希薄化したにもかかわらず、2024年5月に新しいオンライン保険アドバイザリーサービスを開始し、サービスを拡大している。このサービスは、同社のロボ・アドバイザー・プラットフォームを補完するもので、共働き家庭向けに保険と投資戦略の統合を目指している。一過性の項目が業績に影響を及ぼしているものの、同社の売上高は年率21.5%の成長が見込まれ、日本市場を大きく上回る。しかし、自己資本利益率は3年後も12.7%と低水準にとどまると予想されている。

- WealthNaviのダイナミクスを理解するために、ここをクリックして完全な成長分析レポートにアクセスしてください。

- WealthNaviは、その財務内容から正当化されるよりも高い価格で評価されている可能性がある。

サイバーダイン (TSE:7779)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要株式会社サイバーダイン(CYBERDYNE Inc.)は、日本、米国、欧州、中東、アフリカ、アジア太平洋諸国などの地域で、医療・福祉用ロボット機器・システムの研究開発、製造、販売、リース、保守を行う企業で、時価総額は477.2億円。

事業内容同社は、世界各地域における医療・福祉用ロボット機器・システムの研究開発、製造、販売、リース、保守によって収益を得ている。

インサイダー保有率38.9%

収益成長予測:年率20.5

CYBERDYNEは今後3年以内に黒字化する見込みであり、売上高成長率は年率20.5%と、日本市場平均の4.3%を大幅に上回る。このような有望な成長と、最近の米国FDAによる医療用HALデバイスの適応拡大承認にもかかわらず、株価が非常に不安定であり、予想ROEがわずか1.2%と低いため、懸念が残る。過去3ヶ月のインサイダー取引はごくわずかであり、事業拡大努力の中でインサイダーの信頼が安定していることを示している。

チャンスをつかむ

- インサイダー保有率が高く、急成長している日本企業96社の全銘柄をご覧ください。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な最新情報をアラートでお知らせします。

- Simply Wall Stの無料アプリで投資機会の世界を発見し、全ての市場にわたる比類のない株式分析にアクセスしましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.