Advertisement

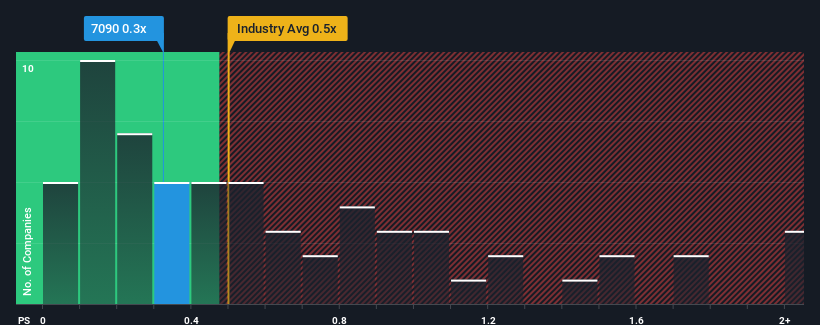

リグア・インク (東証:7090) のPER (株価収益率) 0.3倍は、PERの中央値が0.5倍前後である日本のヘルスケア業界の企業としては、かなり「中位」にあると言っても過言ではない。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

リグアのPERは株主にとって何を意味するのか?

例えば、最近リグアの業績が悪く、収益が減少していることを考えてみよう。 P/Sが緩やかなのは、投資家が、近い将来、同社はまだ十分な業績を上げ、業界全体と肩を並べるかもしれないと考えているため、という可能性がある。 そうでないとすれば、既存株主は株価の存続可能性について少し神経質になっているのかもしれない。

リグアのアナリスト予想値はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上、キャッシュフローの状況をご覧いただきたい。収益予測はP/Sレシオと一致するか?

P/Sレシオを正当化するためには、リグアは業界並みの成長を遂げる必要がある。

昨年度の財務を見直したところ、同社の収益が13%減少しているのを見て落胆した。 つまり、過去3年間で合計8.5%の減収となっており、長期的にも減収が続いている。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

今後12ヶ月で4.2%の成長が予測されている業界と比較すると、最近の中期的な収益実績に基づく同社の下降モメンタムは悲観的なものである。

この点を考慮すると、リグアのP/Sが他社の大半と同水準にあることは、いささか憂慮すべきことだ。 ほとんどの投資家は、最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続はいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

リグアのPERは投資家にとって何を意味するのか?

私たちは、株価売上高倍率の威力は、主にバリュエーションの道具としてではなく、むしろ現在の投資家心理と将来への期待を測るものであると言う。

リグアを調査した結果、中期的な収益の縮小は、業界が成長することを考えると、P/Sに予想ほどの影響を及ぼしていないことが分かった。 業界と同水準とはいえ、現在のP/Sレシオには違和感がある。この悲惨な収益実績が、より前向きなセンチメントを長期にわたって支えるとは考えにくいからだ。 直近の中期的な状況が改善されない限り、同社の株主にとって厳しい時期が続くことは間違いないだろう。

次の一歩を踏み出す前に、当社が発見したリグアの3つの警告サイン(2つは当社にとってあまり良くない!)について知っておくべきだろう。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし、利益を伸ばすことができることを証明している)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ligua が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7090

Advertisement