バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 アムビス・ホールディングス(東証:7071)の貸借対照表には負債がある。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかだ。

負債がもたらすリスクとは?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を恒久的に希薄化させるケースはよく見られます。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

アムビス・ホールディングスの負債は?

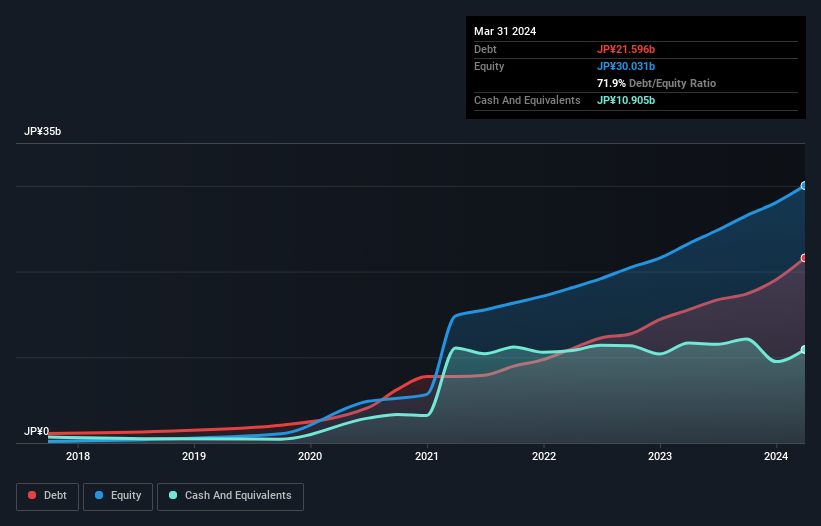

2024年3月末の有利子負債は216億円で、1年前の155億円から増加している。詳細は画像をクリック。 ただし、手元資金が109億円あるため、純有利子負債は約107億円と少ない。

アムビス・ホールディングスのバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が126億円、それ以 降に返済期限が到来する負債が223億円ある。 一方、現金は109億円、1年内回収予定の債権が72.1億円ある。 負債は現金と短期債権の合計より168億円多い。

アムビスホールディングスの時価総額が2,391億円であることから、これらの負債が大きな脅威になるとは考えにくい。 しかし、十分な負債があることは確かであり、株主は今後もバランスシートを注視することをお勧めする。

企業の収益に対する負債を把握するため、ネット借入金をEBITDA(金利・税・減価償却前利益)で割った数値と、EBIT(金利・税引前利益)を支払利息で割った数値(インタレストカバー)を算出する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮することである。

アムビス・ホールディングスの純負債はEBITDAのわずか0.93倍である。 また、EBITDAは35.4倍であり、支払利息を容易にカバーしている。 つまり、象がネズミに脅かされるのと同じように、アムビスは負債によって脅かされているわけではないのだ。 その上、アムビス・ホールディングスは過去12ヶ月間でEBITを40%伸ばしており、この成長によって負債を処理しやすくなるだろう。 貸借対照表は、負債を分析する際に注目すべき部分であることは明らかだ。 しかし、今後アムビス・ホールディングスが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来を重視するのであれば、アナリストの利益予測を示したこちらの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間、アムビス・ホールディングスは大量の現金を消費した。 投資家は間違いなく、この状況がやがて逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

良いニュースは、アムビス・ホールディングスがEBITで支払利息をカバーする能力を実証していることである。 しかし、EBITからフリー・キャッシュ・フローへの転換に懸念を抱いていることは厳然たる事実である。 また、アムビス・ホールディングスのようなヘルスケア業界の企業は、一般的に問題なく負債を利用していることにも注意したい。 上記の様々な要因を考慮すると、アムビス・ホールディングスはかなり賢明な負債の使い方をしているように見える。 つまり、株主還元を高めるために、もう少しリスクを取っているということだ。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 そのため、 アムビス・ホールディングスについて我々が発見した 2つの警告サイン (少し不愉快な1つを含む)について学ぶ必要がある。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amvis Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.