- ゴールドマン・サックスはこのほど、シスメックス・コーポレーションが業績の底打ちを確認し、前四半期の業績が改善したことを受けて、中長期的な成長見通しが改善したとして、同社を「中立」から「買い」に格上げした。

- 今回の格上げは、特にシスメックスの中国事業における業績への懸念が、同社の現在の株価にすでに織り込まれており、同業他社に比べてバリュエーションが魅力的になっているためと見られる。

- 特にシスメックスの中国事業に関する成長見通しの更新が、同社の広範な投資シナリオにどのような影響を与える可能性があるのかを探ってみる。

がんの終焉?これら28の新興AI銘柄は、がんやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

シスメックスの投資シナリオとは?

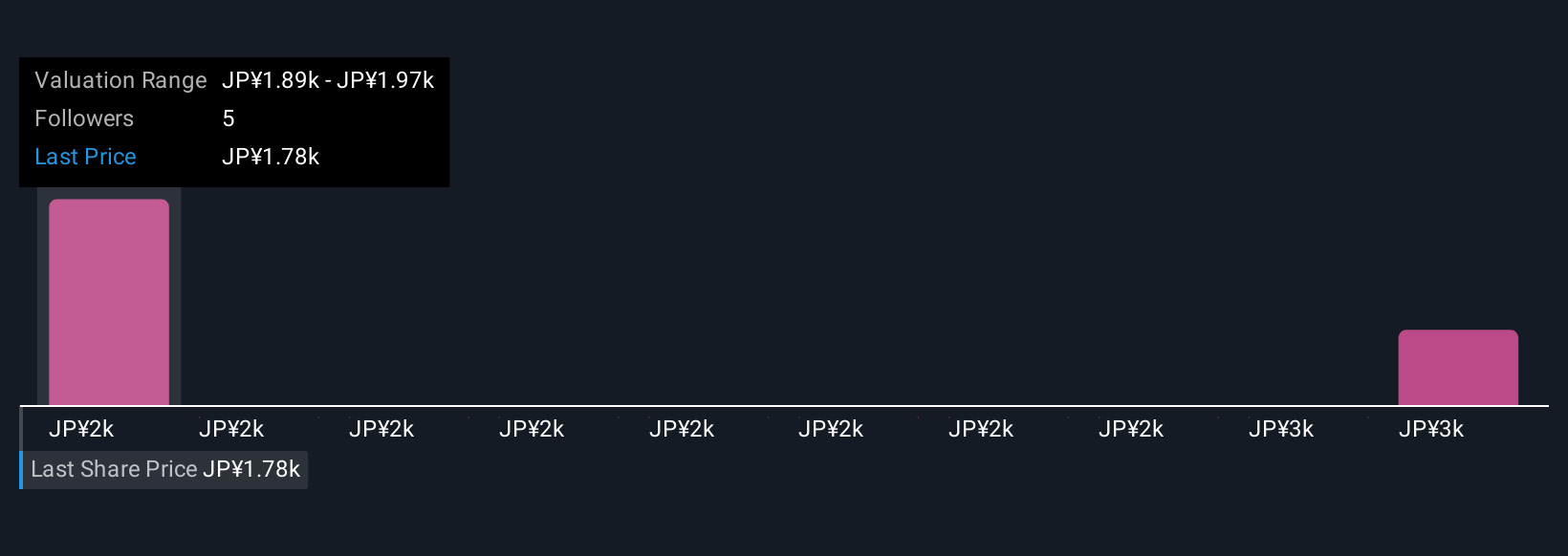

シスメックスの株主になるには、主要市場、特に中国と日本での後退にもかかわらず、同社が成長を再活性化し、収益の勢いを回復できると信じる必要がある。ゴールドマン・サックスによる最近の格上げは、業績悪化の最悪期が終わり、特に中国における予測可能なリスクの大半を市場が織り込み済みであることを示唆しており、意義深い。この新たな信頼感は、今後の決算発表や新製品の継続的な承認といった短期的なカタリストに関心を戻す可能性がある。しかし、業績ガイダンスの修正とマージン圧力が続いており、これ以上の失望はボラティリティを増幅させる可能性がある。シスメックスの現在の株価は、専門アナリストの評価と今回の格上げによって魅力的なものとなっているため、更新された業績見通しを達成し、厳しい1年を終えて失地回復を遂げることができるかどうかに注目が集まりそうだ。 しかし、シスメックスの中国事業には依然として不透明感がつきまとっていることを見落としてはならない。

シスメックスの株価は上昇傾向にあるが、まだ割安の可能性がある。シスメックスの株価は上昇しているが、まだ割安の可能性がある。他の視点を探る

シスメックスに関する他の2つのフェアバリュー予想(株価が1899円の価値しかないかもしれない理由)をご覧ください!

独自のシスメックス・ナラティブを構築する

この評価に反対ですか?3分以内に独自のシナリオを作成してください - 群れに従うことで並外れた投資リターンが得られることは稀です。

- シスメックス研究の出発点として、投資判断に影響を与えうる4つの重要な報酬と1つの重要な警告サインを強調した当社の分析が最適です。

- シスメックスの無料調査レポートでは、包括的なファンダメンタル分析をスノーフレーク(雪の結晶)という1つのビジュアルにまとめ、シスメックスの全体的な財務状況を一目で評価できるようにしています。

他の可能性に興味がありますか?

これらの銘柄は動いています。価格に追いつかれる前に素早く行動しましょう:

- このテクノロジーはコンピューターに取って代わるかもしれません:量子コンピューティングの実現に取り組む26銘柄をご覧ください。

- 来年6%以上の配当利回りが予想される米国株19銘柄を発見。無料で全リストをご覧ください。

- COVIDの後に生き残り、成功を収めた10社は、トランプの関税を乗り切るのに適した材料を持っている。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づく解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sysmex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.