ソラスト・コーポレーション(TSE:6197)の株主は、株価が先月29%の上昇を記録し、以前の低迷から回復したことに興奮しているだろう。 残念なことに、先月の上昇で昨年1年間の損失はほとんど解消されず、株価は依然として16%下落している。

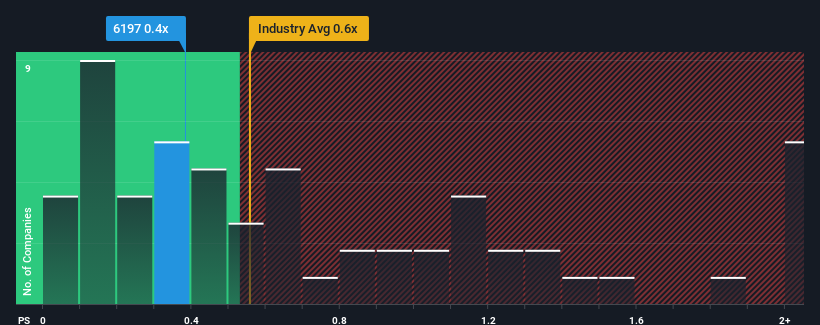

株価は急騰しているが、ソラストのPER(株価収益率)0.4倍は、PERの中央値が0.6倍前後である日本のヘルスケア業界と比べると、かなり「中途半端」である。 これは眉唾かもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

Solastoの最近の業績はどうなっていますか?

最近のソラストは、売上高が他社に比べて伸び悩んでおり、あまり良いとは言えない。 P/Sレシオが緩やかなのは、この収益不振が好転すると投資家が考えている可能性がある。 そうでない場合、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストがソラストの将来を業界と比較してどのように評価しているかを知りたいですか?その場合は、当社の無料 レポートが最適です。ソラストに収益成長はあるのか?

SolastoのようなP/Sレシオが妥当とみなされるには、企業が業界と同程度でなければならないという前提があります。

昨年度の収益成長率を確認すると、同社は3.3%の価値ある増加を記録している。 直近の業績が堅調だったということは、過去3年間でも合計24%の増収を達成できたということだ。 つまり、その間に同社が実際に収益を伸ばす良い仕事をしてきたことを確認することから始めることができる。

同社を担当する5人のアナリストによれば、今後3年間は年率6.0%の増収が見込まれている。 これは、より広範な業界の年間5.6%の成長予測に似ている。

この情報から、ソラストが業界とほぼ同じP/Sで取引されている理由がわかる。 どうやら株主は、同社が目立たないようにしている間、ただ持ち続けることに安住しているようだ。

ソラストのP/Sから何がわかるか?

ソラストの株価は最近勢いがあり、P/Sが業界の他の企業と同水準になっている。 PERの威力はバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものである。

ソラストは、収益成長率の数字が他の業界と一致していることから、適切なP/Sを維持していることがわかります。 今のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 すべての状況が一定であれば、株価が大幅に変動する可能性はかなり低い。

例えば、 ソラストには2つの警告サインがある 。

Solastoの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Solasto が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください 。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.