好業績を発表したにもかかわらず、大幸薬品の株価は低迷している。 市場は、いくつかの懸念材料に注目しているのかもしれない。

異常項目の利益への影響

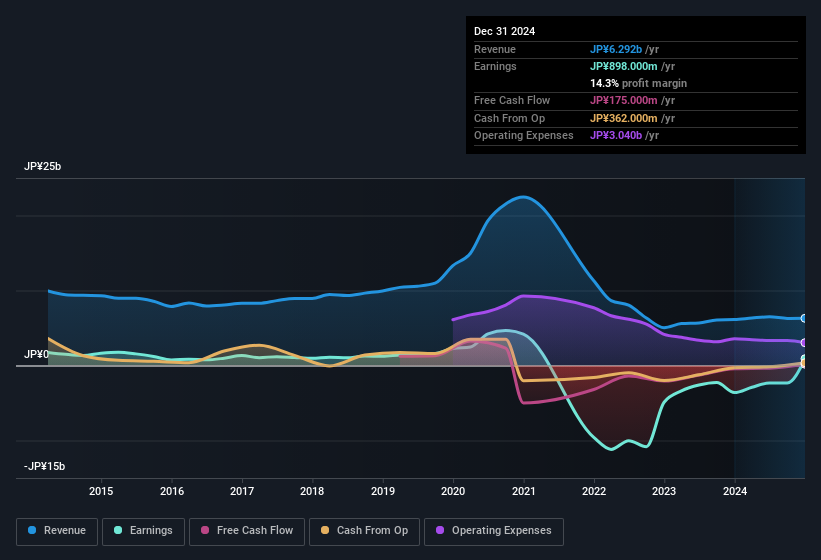

重要なことは、当社のデータによると、大幸薬品の利益は、昨年1年間で122百万円減少していることである。 異常項目による減益は第一に残念だが、明るい兆しもある。 世界の上場企業の大半を分析したところ、重要な特別項目は繰り返されないことが多い。 そして、これらの項目が異常とみなされることを考えれば、それは驚くことではない。 そのため、これらの異常な費用が再び出てこないと仮定すれば、他のすべての条件が同じであっても、大幸薬品は来期、より高い利益を出すと予想される。

アナリストが将来の収益性をどのように予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づいた将来の収益性を示すインタラクティブなグラフを見ることができる。

異常な税務状況

異例な項目と同様に、大幸薬品が333百万円の税額控除を受けたことをお伝えしなければならない。 通常、企業は税制上の優遇措置を受けるよりも税金を納めることが多いので、これは意義のあることである。 もちろん、税制優遇を受けることは素晴らしいことだ。 昨年は赤字であったことを考えると、この税制優遇措置は、過去の税務上の損失に価値を見出すことができるようになったという証拠である可能性もある。 しかし、我々のデータによれば、税制優遇措置は、それが計上された年の法定利益を一時的に押し上げるが、その後、利益が減少する可能性がある。 タックス・ベネフィットが毎年繰り返されないと仮定すると、他の条件が同じであれば、収益性が著しく低下する可能性がある。 同社がタックス・ベネフィットを計上したことは良いことだと思うが、それは法定利益が一過性の要因で調整された場合よりもはるかに高くなる可能性があることを意味する。

大幸薬品工業の利益パフォーマンスに関する我々の見解

昨年、大幸薬品は税制優遇措置を受け、優良農地をガス田にするよりも持続可能性が低いかもしれない方法で利益を押し上げた。 とはいえ、利益を減少させる異常事態もあった。 これらの要因を考慮すると、大幸薬品の法定利益は、同社の事業を過度に厳しく評価するものではないと思われる。 大幸薬品についてより深く知りたいのであれば、同社が現在どのようなリスクに直面しているのかも調べる必要がある。 当社の分析では、大幸薬品の2つの警告サイン(1つは無視できない!)を示しており、投資する前にそれらをご覧になることを強くお勧めする。

大幸薬品については、その収益を実際よりも良く見せることができる特定の要因に焦点を当てて検証してきた。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taiko PharmaceuticalLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.