Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスク度合いを調べるときにバランスシートを考慮するのは当然のことだ。 株式会社JMDC(東証:4483)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

負債はいつ問題になるのか?

借入金は、新たな資本やフリーキャッシュフローで返済することが困難になるまで、事業を支援する。 最終的に、負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、企業、特に資本の重い企業にとって、負債は重要な手段となり得る。 企業がどれだけの負債を使用しているかを考える際に最初に行うべきことは、その現金と負債を一緒に見ることである。

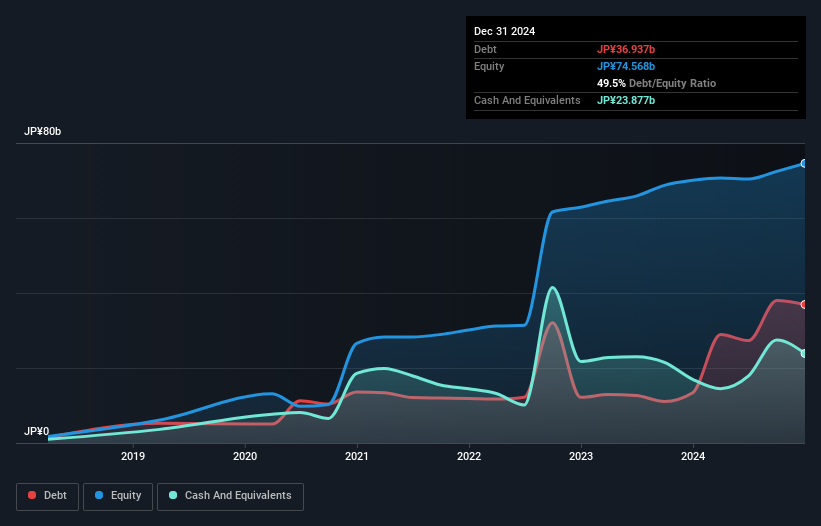

JMDCの負債額は?

2024年12月末の有利子負債は369億円で、1年前の134億円から増加している。詳細は画像をクリック。 ただし、手元資金が239億円あるため、純有利子負債は131億円程度と少ない。

JMDCのバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が349億円、それ以降に返済期限が到来する負債が280億円ある。 一方、現金は239億円あり、12ヶ月以内に回収される債権も204億円ある。 つまり、負債が現金と(短期)債権を186億円上回っている。

JMDCの時価総額が1,762億円であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけカバーしやすいか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する有利子負債を考慮している。

JMDCの純負債はEBITDAの1.3倍に過ぎない。 また、EBITは支払利息の52.6倍をカバーしている。 つまり、象がネズミに脅かされるのと同じように、JMDCは負債によって脅かされているわけではないのだ。 しかし一方で、JMDCのEBITは昨年4.7%減少した。 このような減少が続けば、負債を処理するのが難しくなるのは明らかだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、JMDCが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 だから、もしあなたが将来に注目しているなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、JMDCのフリー・キャッシュ・フローはEBITの47%であり、これは予想よりも低い。 負債の返済を考えると、これはあまり良いことではない。

当社の見解

幸いなことに、JMDCの利子カバー率は高く、有利子負債については優位に立っている。 しかし、より悲観的な見方をすれば、EBIT成長率には少々懸念がある。 また、JMDCのようなヘルスケア・サービス業界の企業は、一般的に問題なく負債を利用している。 これらの点を考慮すると、JMDCは現在の負債水準に余裕を持って対応できるように思われる。 プラス面では、このレバレッジが株主利益を押し上げる可能性があるが、潜在的なマイナス面は損失リスクの増加であるため、バランスシートを監視する価値がある。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 JMDCは、 投資分析において2つの警告サインを示している。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JMDC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4483

Advertisement