フジッコ株式会社(東証:2908)の株式市場は、先日の低調な決算の後、あまり動かなかった。 当社の分析によると、利益は軟調だが、事業の基盤は強固である。

異常項目の利益への影響

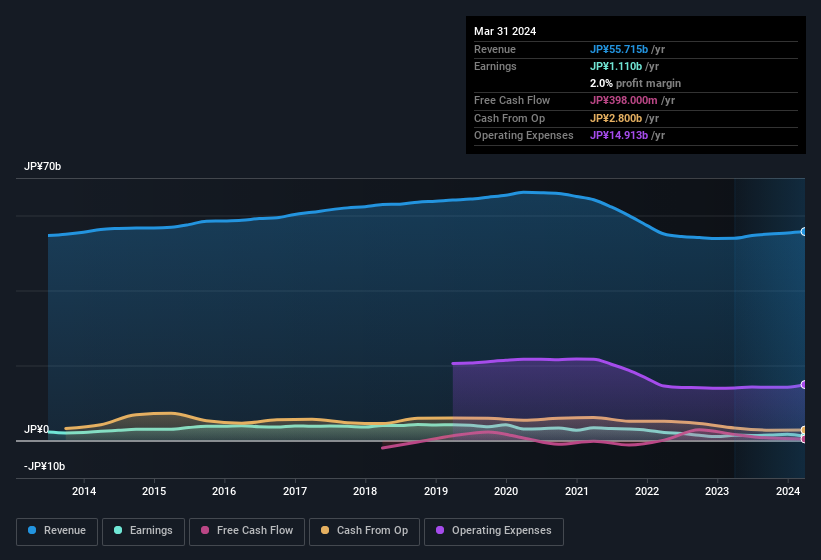

重要なのは、フジッコの利益が昨年1年間で2億8,500万円減少したことである。 異常項目が会社の利益を圧迫するのは決して良いことではないが、上向きに考えれば、事態は早晩改善するかもしれない。 何千もの上場企業を調査した結果、異常項目は一過性のものであることが非常に多いことがわかった。 そして、これらの項目が珍しいと考えられていることを考えれば、それは驚きではない。 そのため、これらの異常な費用が再び出てこないと仮定すれば、フジッコの来期の利益は、他のすべての条件が同じであれば、より高くなると予想される。

そうなると、アナリストが将来の収益性をどう予測しているのかが気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づいた将来の収益性を示すインタラクティブなグラフを見ることができる。

フジッコの利益パフォーマンスに関する我々の見解

昨年度のフジッコの業績は、特殊項目が利益を押し下げたため、今期は改善が期待できると言える。 このため、フジッコの収益ポテンシャルは少なくとも見かけ通り、いやそれ以上かもしれないと考えている! しかし残念なことに、1株当たり利益は昨年1年間で減少している。 結局のところ、フジッコを正しく理解するには、上記の要素以外も考慮する必要がある。 フジッコをより深く理解したいのであれば、同社が現在どのようなリスクに直面しているのかも調べる必要がある。 フジッコを分析する中で、フジッコには1つの警告サインがあり、それを無視するのは賢明ではないことがわかった。

このノートでは、フジッコの利益の本質に光を当てる一つの要因に注目したに過ぎない。 しかし、些細なことに意識を集中させることができるのであれば、もっと多くの発見があるはずだ。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

If you're looking to trade Fujicco, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujicco が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.