控えめな市場の反応は、エバラ食品工業(東証:2819)の最近の決算にサプライズがなかったことを示唆している。 しかし、投資家はいくつかの懸念材料に注意する必要があると考える。

エバラ食品工業の業績を詳しく見る

財務オタクならすでにご存知のように、キャッシュフローからの発生比率は、企業のフリーキャッシュフロー(FCF)が利益とどの程度一致しているかを評価するための重要な指標である。 発生比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割る。 この比率は、企業の利益のうち、フリー・キャッシュフローに裏付けられていないものがどれだけあるかを示している。

その結果、発生比率がマイナスであれば企業にとってプラスとなり、プラスであればマイナスとなる。 発生比率がゼロを超えることはあまり懸念されないが、発生比率が比較的高い企業は注目に値すると考える。 LewellenとResutekによる2014年の論文を引用すると、「発生率の高い企業は将来的に収益性が低くなる傾向がある」。

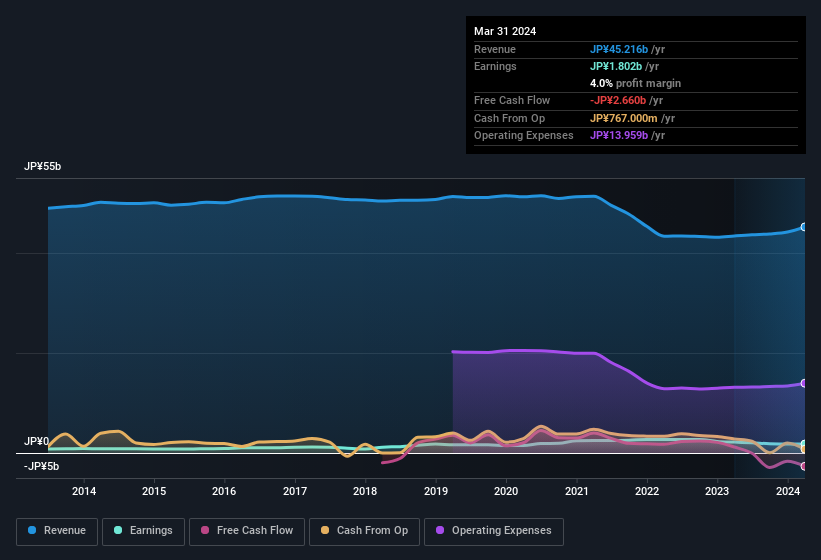

エバラ食品工業の2024年3月期の発生主義比率は0.29である。 残念ながら、これはフリー・キャッシュ・フローが法定利益を大幅に下回っていることを意味し、目安としての利益の有用性を疑わせる。 昨年1年間のフリーキャッシュフローは27億円のマイナスで、前述の18億円の利益とは対照的である。 一昨年のエバラ食品工業のFCFは12億円の黒字であった。

注:投資家は常にバランスシートの強さをチェックすることをお勧めする。ここをクリックすると、エバラ食品工業のバランスシート分析がご覧いただけます。

エバラ食品工業の利益パフォーマンスについての見解

エバラ食品工業の過去12ヶ月の発生比率は、現金換算が理想的でないことを意味し、その収益に対する見方に関してはマイナスである。 従って、エバラ食品工業の真の基礎収益力は法定利益を下回っている可能性がある。 さらに悪いニュースとしては、1株当たり利益が昨年減少している。 結局のところ、同社を正しく理解するには、上記の要素以外も考慮することが不可欠だ。 つまり、収益の質も重要だが、現時点でエバラ食品工業が直面しているリスクを考慮することも同様に重要なのだ。 例を挙げよう:エバラ食品工業の注意すべき兆候を1つ発見した。

このノートでは、EBARA Foods IndustryIncの利益の本質に光を当てる1つの要因に注目したに過ぎない。 しかし、些細なことに心を集中させることができれば、発見できることは常にある。 株主資本利益率(ROE)の高さを優良企業の証と考える人もいる。 少し調べる必要があるかもしれないが、自己資本利益率が 高い企業の 無料 コレクションや、 インサイダー保有が多い銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EBARA Foods IndustryInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.