福留精肉店(東証:2291)。(福留ミートパッカーズ(東証:2291)の株価は、比較的好調だった時期があったにもかかわらず、今月は25%下落するというひどい結果となった。 この30日間の下落は、株主にとって厳しい1年を締めくくるもので、その間に株価は36%下落した。

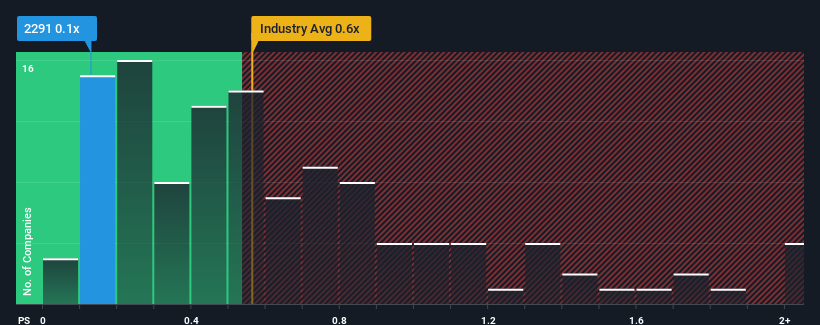

株価が大幅に下落したとはいえ、日本の食品業界のPER(株価売上高倍率)の中央値も0.6倍近いため、福留食肉パッカーズのPER0.1倍を無関心に感じるのも無理はない。 とはいえ、投資家が明確なチャンスを見過ごすか、大きなミスを犯す可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

AIは医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

福留精肉の業績推移

例えば、福留精肉店の業績が最近悪く、収益が減少していることを考えてみよう。 おそらく投資家は、最近の収益実績は業界並みで十分であり、P/Sが低下することはないと考えている。 そうでないなら、既存株主は株価の存続可能性に少し神経質になっているかもしれない。

同社の収益、売上高、キャッシュフローの全体像が知りたいですか?福留ミートパッカーズの無料 レポートが 、同社の過去の業績に光を当てます。収益予測はP/Sレシオと一致するか?

福留ミートパッカーズのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけだ。

まず振り返ってみると、昨年の同社の収益成長は2.3%減と期待外れで、興奮するようなものではなかった。 少なくとも、それ以前の成長期があったおかげで、収益全体では3年前と完全に逆戻りすることはなかった。 従って、同社にとって最近の収益の伸びは一貫性がないと言っていいだろう。

これは、同社の最近の中期的な年率成長率を大幅に上回る、今後1年間で3.8%の成長が見込まれる他の業界とは対照的である。

このような情報により、福留ミートパッカーズが業界と比較してP/Sがほぼ同レベルで取引されていることは興味深い。 大半の投資家は、最近の成長率がかなり限定的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 もしP/Sが最近の成長率に見合った水準まで下落すれば、投資家は将来的に失望を味わうことになるかもしれない。

福留精肉のP/Sに関する結論

株価が急落しているため、福留食品工業のP/Sは他の食品業界と同水準にあるように見える。 一般的に、我々は、株価売上高比率の使用は、市場が企業全体の健全性についてどう考えているかを確認するために限定することを好む。

福留精肉店の平均P/Sは、最近の3年間の成長率が業界予測より低いため、少々意外である。 今現在、我々はP/Sに違和感を感じている。この収益実績が、よりポジティブなセンチメントを長く支えるとは思えないからだ。 最近の中期的な状況が改善しない限り、現在の株価をフェアバリューと認めるのは難しい。

次のステップに進む前に、我々が発見した福留精肉店の1つの警告サインについて知っておく必要がある。

福留食品工業の事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fukutome Meat Packers が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.