林兼産業株式会社(東証:2286)の先週の決算発表は、そこそこの利益を計上したものの、投資家にとっては残念なものだった。 我々はいくつかの分析を行い、利益の数字の下にあるいくつかの安心できる要素を見つけた。

林兼産業の収益とキャッシュフローを比較する

キャッシュフローから発生率という言葉を聞いたことがない投資家も多いと思うが、実は、ある期間中の企業の利益がフリーキャッシュフロー(FCF)によってどれだけ裏打ちされているかを示す有用な指標である。 発生比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割る。 この比率は、企業の利益がFCFをどれだけ上回っているかを示している。

従って、発生比率がマイナスの会社は良い会社で、プラスの会社は悪い会社ということになる。 これは、発生比率がプラスになることを心配すべきという意味ではないが、発生比率がむしろ高い場合は注目に値する。 注目すべきは、一般的に言って、発生主義比率が高いことは目先の利益にとって悪い兆候であることを示唆するいくつかの学術的根拠があることである。

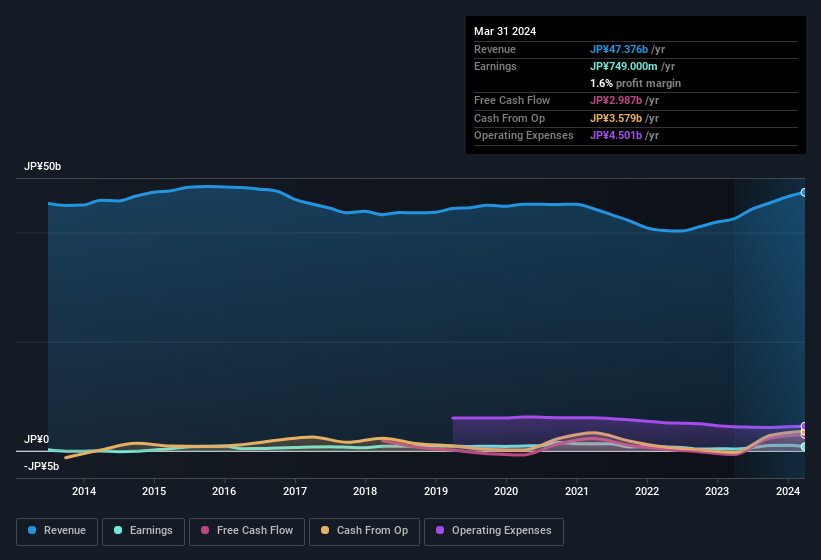

2024年3月までの12ヵ月間、林兼産業は-0.13の発生主義比率を記録した。 これは、フリー・キャッシュ・フローが法定利益をかなり上回っていることを示している。 林兼産業のフリーキャッシュフローは30億円で、7億4,900万円の利益を上回っている。 林兼産業は昨年、フリーキャッシュフローがマイナスであったため、今年の30億円の黒字は歓迎すべきことである。 とはいえ、この話にはまだ続きがある。 異常項目が法定利益に影響を及ぼし、その結果、発生率にも影響を及ぼしていることがわかる。

注:投資家は常にバランスシートの強さをチェックすることをお勧めする。ここをクリックすると、林兼産業の貸借対照表分析がご覧いただけます。

異常項目の利益への影響

発生率は良好と思われるが、林兼産業の直近 1 年間の利益は 1 億 2,500 万円の特殊要因によって押し上げられ ている。 一般的に増益は楽観的であることは否定できないが、持続可能な利益であればそれに越したことはない。 何千もの上場企業の数字を集計したところ、ある年の異常項目による増益は、翌年には繰り返されないことが多いことがわかった。 社名からして驚くにはあたらない。 もし林兼産業がそのような貢献を繰り返さないとすれば、他の条件が同じであれば、今期は減益になると予想される。

林兼産業の利益パフォーマンスに関する我々の見解

結論から言えば、林兼産業の発生率は、法定利益の質の高さを示しているが、一方で異常項目が利益を押し上げている。 これらの要因から、林兼産業の利益がその根本的な収益性を合理的に反映しているかどうかを判断するのは難しい。 銘柄を分析する際には、リスクを考慮する必要がある。 その一助として、林兼産業の株を購入する前に注意すべき4つの兆候を発見した。

この記事では、ビジネスの指針としての利益数字の有用性を損なう可能性のある要因をいくつか見てきた。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 株主資本利益率(ROE)の高さを優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hayashikane SangyoLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.