デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債が多すぎると企業は沈没する可能性があるからだ。 他の多くの企業と同様、明治ホールディングス株式会社(東証:2269)もまた、負債を負っている。(東証:2269)は負債を利用している。 しかし、この負債は株主にとって問題なのだろうか?

負債が問題となるのはどのような場合か?

有利子負債やその他の負債が企業にとってリスクとなるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

明治ホールディングスの純有利子負債は?

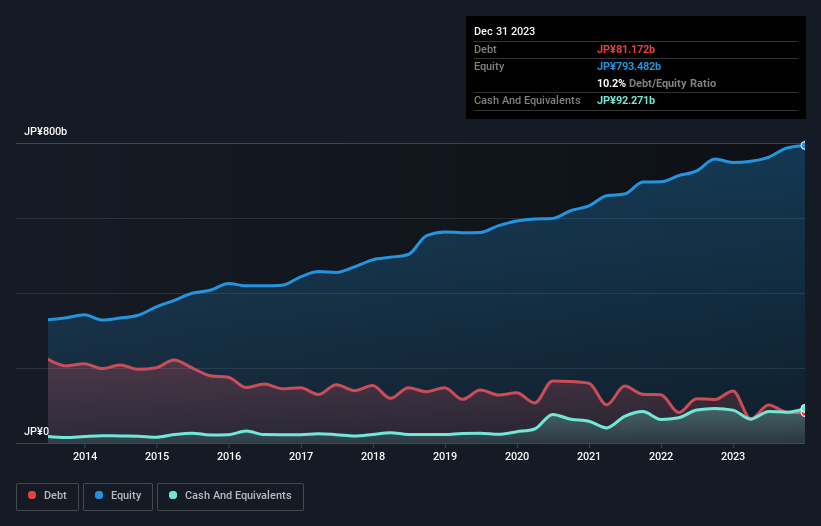

明治ホールディングスの有利子負債は2023年12月時点で812億円と、前年の1,390億円から減少している。 一方、現金は923億円あり、ネットキャッシュは111億円ある。

明治ホールディングスのバランスシートの強さは?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が3,247億円、12カ月超に返済期限が到来する負債が1,178億円ある。 一方、現金923億円、12ヶ月以内に弁済期が到来する債権2,221億円がある。 つまり、負債は現金と短期債権の合計より1,281億円多い。

明治ホールディングスの公開株式価値は9,839億円であるため、これだけの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。 注目すべき負債を抱える一方で、明治ホールディングスには負債よりも多くの現金があり、負債を安全に管理できると確信している。

良いニュースは、明治ホールディングスが12ヶ月間でEBITを2.2%増加させていることで、債務返済に関する懸念が緩和されるはずだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、明治ホールディングスが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 明治ホールディングスは、貸借対照表上ではネットキャッシュを持っているかもしれないが、金利・税引前利益(EBIT)をフリーキャッシュフローにどれだけ変換しているかを見るのは興味深い。 直近の3年間を見ると、明治ホールディングスのフリーキャッシュフローはEBITの42%であり、これは予想よりも弱い。 このキャッシュフローの低さは、負債を処理することをより困難にする。

まとめ

明治ホールディングスのバランスシートは、負債総額が多いため特別に強いわけではないが、ネットキャッシュが111億円あることは明らかにプラスである。 その上、直近1年間のEBITは2.2%増加している。 だから、明治ホールディングスの負債使途に問題はない。 負債についてバランスシートから学ぶことが多いのは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、明治ホールディングスには注意すべき 兆候が1つ ある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Meiji Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.