Advertisement

三井DMシュガー・ホールディングス(東証:2109)の株価は、当然のことながら、健全な決算報告を背景に堅調だった。 しかし、株主は数字の中にある気になる詳細を見逃している可能性があると考える。

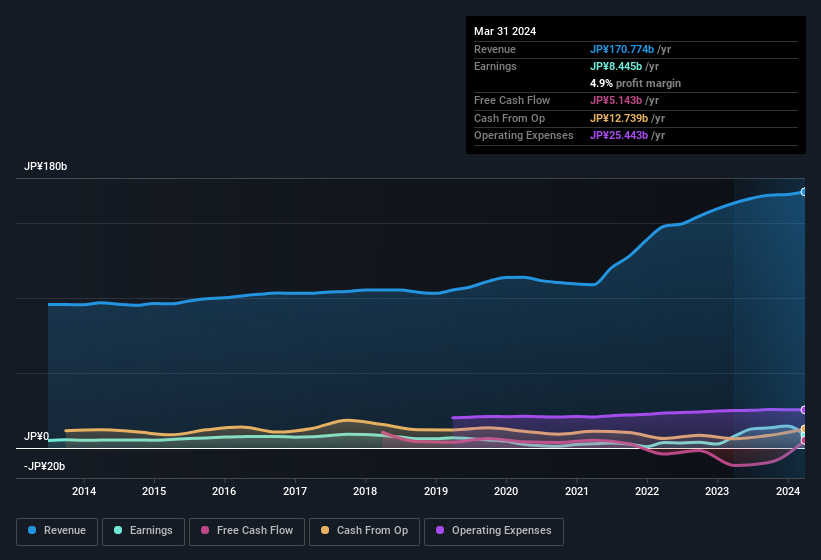

特殊要因による利益への影響

三井DMシュガーホールディングスの業績を正しく理解するためには、特別利益829百万円を考慮する必要がある。 増益になるのは喜ばしいことだが、特別損益が大きく寄与することは、時に我々の意欲を削ぐ。 何千もの上場企業の数字を調べてみると、ある年の異常項目による増益は、翌年には繰り返されないことが多い。 その名前からして、驚くにはあたらない。 そのような異常項目が今年も現れなかったと仮定すれば、来年は(事業の成長がなければ)減益になると予想される。

注:投資家には常にバランスシートの強さをチェックするよう勧めている。三井DMシュガーホールディングスのバランスシート分析はこちら。

三井DMシュガーホールディングスの利益パフォーマンスに関する我々の見解

三井DMシュガーホールディングスの法定業績は、大きな特別項目があるため、継続的な生産性をきれいに読み取ることはできないと考える。 このため、三井DMシュガーホールディングスの法定利益は、基礎的な収益力よりも優れている可能性があると考える。 しかし、過去3年間のEPS成長率が非常に高いことは朗報である。 もちろん、三井DMシュガー・ホールディングスの業績を分析するには、まだ表面しか見ておらず、マージン、予想成長率、投資利益率なども考慮する必要がある。 この点を踏まえ、同社をさらに分析したいのであれば、そのリスクを知っておくことが肝要である。 分析の結果、三井DMシュガー・ホールディングスには1つの警告サインがあり、これを無視するのは賢明ではない。

このノートでは、三井DMシュガー・ホールディングスの利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、自己資本利益率の高さを 誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui DM SugarLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2109

Advertisement