Advertisement

共栄タンカー株式会社(東証:9130)の株価は、比較的好調な時期があったにもかかわらず、今月は34%も下落するという最悪の結果となった。 長期株主は株価の下落を悔やんでいることだろう。

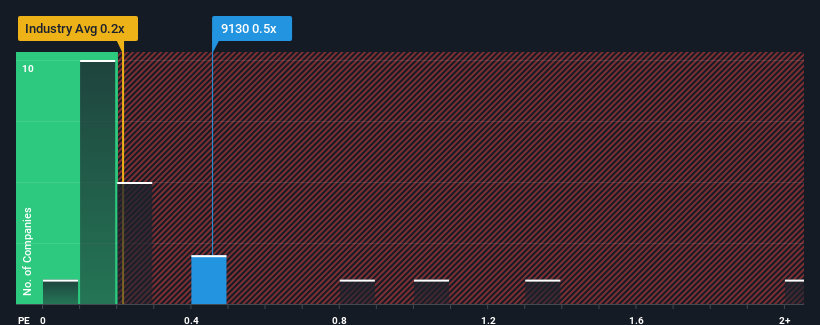

株価の大幅下落にもかかわらず、共栄タンカーの売上高株価収益率(PER)0.5倍は、PERの中央値が0.2倍前後である日本の石油・ガス業界と比較すると、かなり「中位」にあると言っても過言ではない。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

共栄タンカーの業績推移

最近の共栄タンカーは収益が伸び悩んでいるようだ。 P/Sが緩やかなのは、この穏やかな収益成長率では、近い将来、より広い業界をアウトパフォームするには不十分かもしれないと投資家が考えているからかもしれない。 もしそうでないなら、既存株主は将来の株価の方向性に希望を感じているのかもしれない。

共栄タンカーのアナリスト予想はないが、データ豊富な この無料 ビジュアライゼーションで 、同社の収益、売上高、キャッシュフローの状況をご覧いただきたい。収益予測はP/Sレシオと一致するか?

P/Sレシオを正当化するためには、共栄タンカーは業界並みの成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインに前年とほぼ同じ数字をもたらした。 とはいえ、それ以前の成長期のおかげで、売上高は3年前と比べて合計で21%増加した。 したがって、同社にとって収益の伸びは最近一貫性がないと言ってよい。

今後12ヶ月で5.7%の成長が予測されている業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いはかなり似ている。

この点を考慮すると、共栄タンカーのP/Sが同業他社に近いのは明らかだ。 どうやら株主は、同社が今後も低姿勢を維持することを前提に、そのまま持ち続けることに安心感を抱いているようだ。

最終結論

株価が崖っぷちまで下落している中、共栄タンカーのP/Sは他の石油・ガス業界と同水準にあるようだ。 一般的に我々は、株価売上高比率の使用は、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

共栄タンカーは、最近3年間の成長率が業界予想と一致していることから、PERは中程度を維持していると思われる。 現在の業界見通しに沿った過去の収益動向から、同社のP/Sレシオが現在のポイントから大きく乖離することを正当化するのは難しい。 現在の状況を踏まえると、最近の中期的な収益トレンドが続くとすれば、株価が近い将来、いずれかの方向に大きく動く可能性は低いと思われる。

さらに、共栄タンカーについて我々が発見した6つの警告サイン(無視できない3つを含む)についても学ぶべきである。

共栄タンカーの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kyoei Tanker が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9130

Advertisement