チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然だ。 ナガオカ・インターナショナル・コーポレーション(TSE:6239)は、事業において負債を使用していることがわかる。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最終的に、会社が法的な返済義務を果たせなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

長岡インターナショナルの純負債はいくらですか?

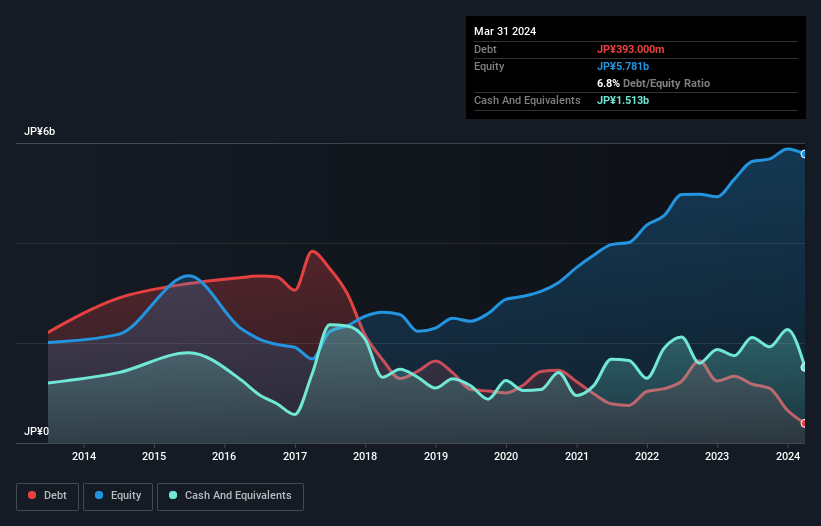

下のグラフをクリックすると過去の数字が表示されるが、長岡インターナショナルの2024年3月の有利子負債は3億9,300万円で、1年前の13億4,000万円から減少している。 しかし、それを相殺する15.1億円のキャッシュがあり、11.2億円のネットキャッシュがあることになる。

長岡インターナショナルのバランスシートは健全か?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が21.3億円、それ以 降に返済期限が到来する負債が2.71億円ある。 一方、現金は15億1,000万円、1年以内に期限が到来する債権は38億円である。 つまり、流動資産は負債総額より29億1000万円多い。

長岡国際のバランスシートに潤沢な流動性があることは、負債の保守的な管理を示唆している。 短期的な流動性は十分に確保されているため、融資先との間で問題が生じることはないと思われる。 簡単に言えば、長岡インターナショナルの現金が負債より多いという事実は、負債を安全に管理できるという良い兆候であることは間違いない。

さらに良いことに、長岡国際は昨年EBITを108%伸ばした。 この成長が維持されれば、数年後の負債はさらに管理しやすくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、長岡インターナショナルの収益である。 だから、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 ナガオカ・インターナショナルは、貸借対照表上ではネット・キャッシュを持っているかもしれないが、利息税引前利益(EBIT)をフリー・キャッシュ・フローにどれだけ変換できるかは興味深い。 過去3年間、ナガオカ・インターナショナルは、EBITの62%に相当する強力なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は適切な場合に負債を返済するのに適した立場にある。

まとめ

負債を懸念する投資家の意見には共感するが、長岡インターナショナルのネットキャッシュは11.2億円であり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、昨年のEBITは前年比108%の伸びを示した。 では、長岡インターナショナルの負債はリスクなのだろうか?我々にはそうは見えない。 負債を分析する場合、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例えば、長岡インターナショナルの3つの警告サイン(1つは潜在的に深刻!)を発見した。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nagaoka International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.