Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、ENEOSホールディングス(東証:5020)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債がもたらすリスクとは?

有利子負債やその他の負債は、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合に、事業にとってリスクとなる。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 このようなケースはそれほど多くはないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 企業がどの程度の負債を利用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

ENEOSホールディングスに関する最新の分析をご覧ください。

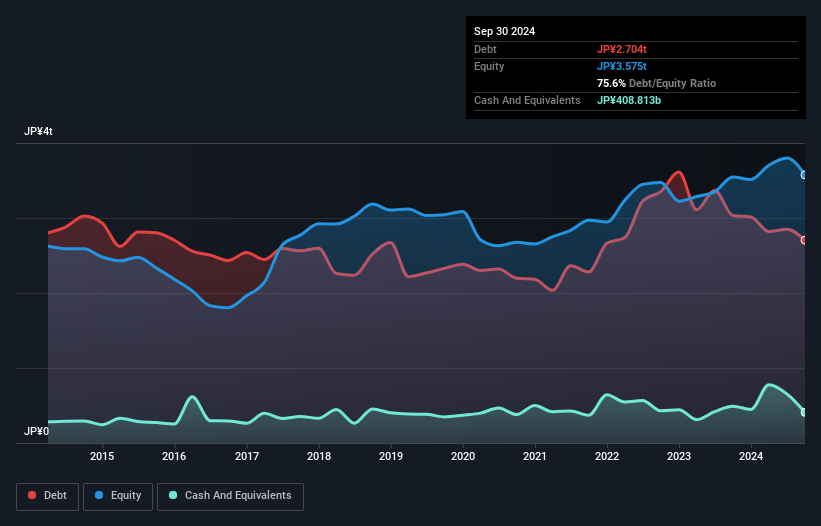

ENEOSホールディングスの純負債は?

ENEOSホールディングスの有利子負債は2024年9月時点で2.70億円と、前年の3.03億円から減少している。 ただし、4,088億円の現預金があるため、ネット有利子負債は約2.30億円となっている。

ENEOSホールディングスの負債の状況

直近の貸借対照表を見ると、1年以内に2.77億円、それ以降に3.16億円の債務が発生する。 一方、現金は4,088億円、1年以内に回収期限の到来する債権は14億2,000万円となっている。 負債は現金と短期債権を合わせて410億円多い。

この赤字は221億円の会社に影を落とし、まるで巨像がそびえ立つかのようだ。 そのため、株主は注意深く見守る必要があると思われる。 結局のところ、ENEOSホールディングスは、今日債権者に支払わなければならないとすれば、大規模な資本増強が必要になる可能性が高い。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 したがって、減価償却費の有無にかかわらず、利益に対する有利子負債を検討する。

ENEOSホールディングスのEBITDAに対する純負債は3.7であり、リターンを高めるためにかなりのレバレッジを使用していることを示唆している。 プラス面では、同社のEBITは支払利息の7.6倍であり、EBITDAに対する純負債は3.7とかなり高い。 特筆すべきは、ENEOSホールディングスのEBITが雨後の竹のように上昇し、過去12ヶ月で49%増加したことだ。これで負債管理も楽になるだろう。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、ENEOSホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済するにはフリーキャッシュフローが必要である。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、ENEOSホールディングスのフリーキャッシュフローはEBITの20%であり、これは予想よりも低い。 このキャッシュ・コンバージョンの弱さは、負債の処理を難しくする。

当社の見解

ENEOSホールディングスの負債総額は期待外れだったと言える。 しかし、少なくとも、EBITをかなりまともに成長させていることは頼もしい。 バランスシートを見て、これらの要因を考慮すると、負債がENEOSホールディングス株を少しリスキーにしていると考える。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 私たちは、 ENEOSホールディングスについて 1つの警告サインを確認した 。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネット・キャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ENEOS Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5020

Advertisement