Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 石油資源開発株式会社(東証:1662)の貸借対照表を見てみよう。(東証:1662)は事業で負債を使用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているのか、ということだ。

なぜ負債がリスクをもたらすのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 これはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

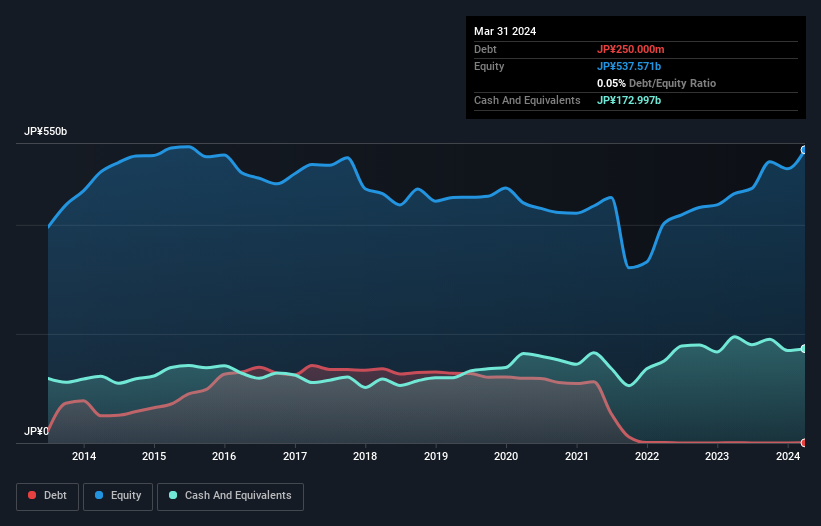

日本石油開発の負債額は?

下のグラフをクリックすると過去の数値を見ることができるが、2024年3月時点の有利子負債は2億5,000万円で、1年前の5億1,000万円から減少している。 しかし、貸借対照表では1,730億円の現金を保有しており、実際には1,727億円のネット・キャッシュがある。

石油資源開発のバランスシートは健全か?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が491億円、それ以降に返済期限が到来する負債が743億円ある。 その一方で、現金が1,730億円、12カ月以内に回収期限の到来する債権が416億円ある。 つまり、流動資産は負債総額を912億円上回っている。

この黒字は、石油資源開発が安全かつ保守的な方法で負債を活用していることを示唆している。 短期流動性は十分に確保されているため、融資先との間に問題はないと思われる。 簡単に言えば、日本石油開発が負債よりも現金の方が多いという事実は、負債を安全に管理できるという良い兆候であることは間違いない。

しかし、悪いニュースは、日本石油開発のEBITが過去12ヶ月で11%急落していることだ。 このような収益減少が続けば、同社は窮地に陥る可能性がある。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、最終的には事業の将来の収益性によって、日本石油開発が長期的にバランスシートを強化できるかどうかが決まる。 プロフェッショナルの見解を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いだろう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 日本石油開発の貸借対照表にはネット・キャッシュが計上されているが、そのキャッシュ・バランスの構築(または減耗)の速さを理解するために、金利税引前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見てみる価値はある。 直近の3年間で、石油資源開発はEBITの55%に相当するフリー・キャッシュ・フローを記録した。フリー・キャッシュ・フローが金利と税金を除いたものであることを考えると、これは通常の水準である。 フリー・キャッシュ・フローが利子と税金を含まないことを考えると、この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

まとめ

負債を懸念する投資家の意見には共感するが、石油資源開発には1,727億円のネットキャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 したがって、日本石油開発の負債使途に問題はない。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 日本石油 開発の 投資分析には2つの警告 サインがあり、そのうちの1つは少々不愉快なものである。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Japan Petroleum Exploration が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:1662

Advertisement