Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスクの高さを検討する際にバランスシートを考慮するのは当然のことだ。 重要なのは、藤田観光(東証:9722)が負債を抱えていることだ。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかである。

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本またはフリーキャッシュフローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな資本を調達しなければならず、その結果株主が永久に希薄化するというものだ。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合は悪影響はない。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

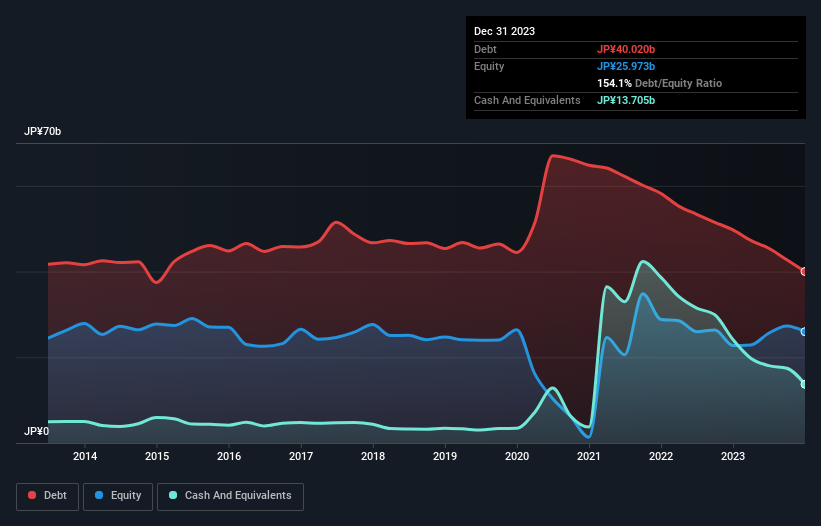

藤田観光の純負債は?

藤田観光の有利子負債は2023年12月時点で400億円と、前年の497億円から減少した。 ただし、現金は137億円あるため、ネット有利子負債は263億円となる。

藤田観光のバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が304億円、それ以 降に返済期限が到来する負債が372億円ある。 一方、現金は137億円、12ヶ月以内に返済期限の到来する債権は51億5,000万円ある。 つまり、現預金と短期債権を合わせると487億円の負債がある。

時価総額807億円に対してレバレッジの山だ。 貸し手からバランスシートの補強を要求された場合、株主は深刻な希薄化に直面する可能性が高い。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定している。 この方法では、債務の絶対額と支払金利の両方を考慮する。

藤田観光のEBITDAに対する有利子負債比率は2.6であり、負債が大きいことを示すが、それでもほとんどのタイプのビジネスにとってはかなり妥当である。 しかし、インタレスト・カバレッジは28.2と非常に高く、負債に対する支払利息は現在かなり低いことを示唆している。 注目すべきは、藤田観光の昨年のEBITが赤字であったことである。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、藤田観光が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが興味深いだろう。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、利払い前税引き前利益(EBIT)のうち、フリー・キャッシュ・フローがどれだけ裏付けされているかをチェックする価値がある。 昨年度、藤田観光のフリーキャッシュフローはEBITの88%と、予想以上に堅調だった。 このことは、債務を返済することが望ましい場合、藤田観光にとって有利なポジションとなる。

当社の見解

藤田観光の支払利息をEBITでカバーする能力と、EBITをフリー・キャッシュ・フローに変換する能力の両方が、同社が負債を処理できるという安心感を我々に与えた。 一方、負債総額の多さについては、やや不安が残る。 このような様々なデータを考慮すると、藤田観光は負債を管理しやすい状況にあると思われる。 しかし、注意すべき点がある。負債水準は、継続的なモニタリングを正当化するのに十分な高さであると思われる。 負債水準を分析する場合、バランスシートが出発点となるのは明らかである。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのために、 藤田観光について我々が発見した 3つの警告サイン (ちょっと不愉快な1つを含む)について学ぶべきである。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujita Kanko が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9722

Advertisement