藤田観光(東証:9722) の株主は、株価が30%下落し、前期の好業績が帳消しになるなど、非常に荒れた月だったことを喜ばないだろう。 それでも、株価が50%上昇し、この1年間が完全に台無しになったわけではない。

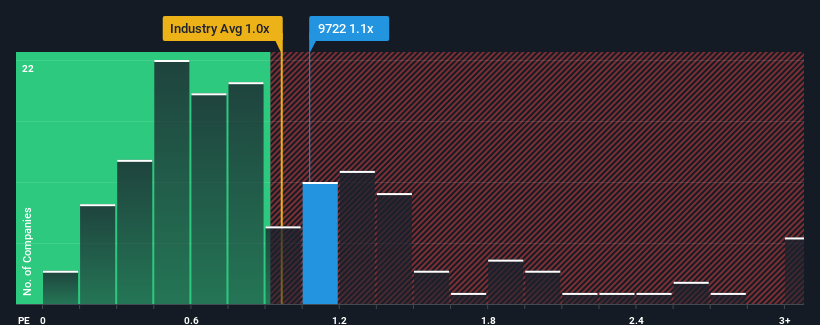

株価が大きく下落したにもかかわらず、日本のホスピタリティ業界のPER(株価収益率)の中央値が約1倍である中、藤田観光のPER(株価収益率)1.1倍が注目に値すると考える人はまだ多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

最近の藤田観光の業績は?

最近の藤田観光の業績は、売上高が他社を上回るペースで増加しており、有利な状況となっている。 好調な収益が衰えると予想する向きが多いため、P/Sレシオの上昇が抑えられているのかもしれない。 藤田観光が好きなら、そうならないことを願っているはずだ。

アナリストが藤田観光の将来を業界と比較してどのように評価しているかを知りたいですか?その場合は、当社の無料 レポートをご利用ください。収益予測はP/Sレシオと合っているか?

P/Sレシオを正当化するためには、藤田観光は業界並みの成長を遂げる必要がある。

直近1年間の収益成長率を確認すると、同社は40%増という驚異的な伸びを記録している。 直近の3年間でも、短期的な業績も手伝って、全体で223%増という素晴らしい増収率を記録している。 したがって、株主はこうした中期的な収益成長率を間違いなく歓迎しているはずだ。

現在、同社をフォローしているアナリストによれば、来年度の売上高は8.3%増加すると予想されている。 一方、他の業界は12%の拡大が予想されており、こちらの方が明らかに魅力的だ。

この点を考慮すると、藤田観光のP/Sが同業他社と拮抗しているのは興味深い。 どうやら同社の投資家の多くは、アナリストが示すよりも弱気ではなく、今すぐには株を手放したくないようだ。 これらの株主は、P/Sが成長見通しに沿った水準まで下落した場合、将来的に失望を味わう可能性がある。

藤田観光のP/Sから何を学ぶか?

藤田観光の株価下落後、同社のP/Sは業界のP/S中央値にしがみついている。 一般的に、私たちはPERの利用を、市場が企業全体の健全性をどのように考えているかの判断に限定することを好んでいる。

藤田観光の売上高成長率予測が業界全体と比較して相対的に控えめであることを考えると、現在のPERで取引されていることは驚きである。 現時点では、将来予想される収益が、よりポジティブなセンチメントを長く支えるとは思えないため、P/Sに自信を持っていない。 現在のPERを正当化するには、ポジティブな変化が必要だ。

あまり水を差したくはないが、藤田観光には3つの注意すべき兆候(2つは重大!)がある。

藤田観光の事業の強さについて確信が持てない場合は、あなたが見逃しているかもしれない他の企業について、堅実な事業のファンダメンタルズを持つ銘柄の対話型リストを検索してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujita Kanko が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.