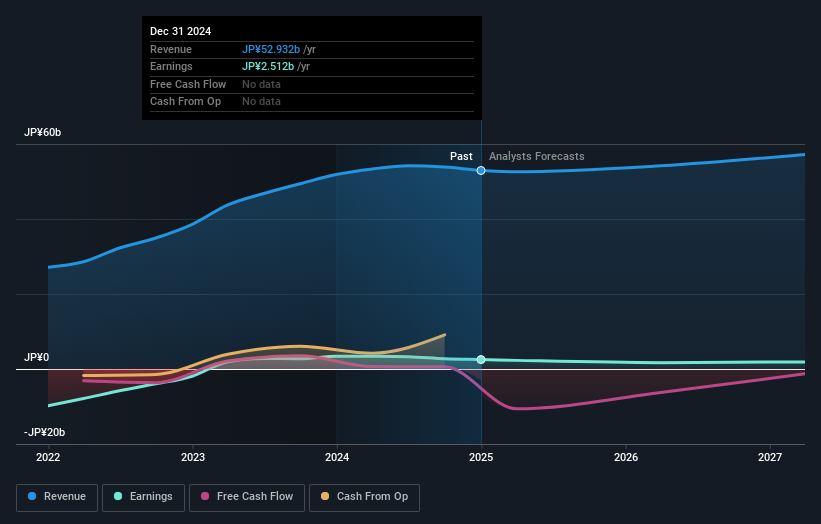

帝国ホテル(先週、帝国ホテル(東証1部9708)の第3四半期決算が発表された。 売上高はアナリストの予測を3.5%下回り、150億円はやや期待外れだった。利益面では比較的明るい材料があり、法定一株当たり利益は18.05円と予想を13%上回った。 決算は投資家にとって重要な時期である。企業の業績を追跡し、アナリストの来期予測を見、企業に対するセンチメントに変化があったかどうかを確認できるからだ。 読者の皆様には、アナリストの最新(法定)決算後の来期予想をご覧いただくと興味深いかと思います。

今回の決算を考慮し、帝国ホテルの単独アナリストによるコンセンサス予想は、2026年の売上高が54.2億円となる。これは過去12ヶ月と比較して2.4%の収益改善を反映している。 一株当たり法定利益は同期間に32%減の14.30円と予想されている。 しかし、アナリストは今回の決算の前に、2026年の売上高を549億円、一株当たり利益(EPS)を16.00円と予想していた。 そのため、今回の決算後にセンチメントが悪化したのは間違いない。

目標株価のコンセンサスは950円で安定しており、アナリストは減益予想が当面の株価下落にはつながらないと判断しているようだ。

これらの予想は興味深いものであるが、帝国ホテルの過去の業績や同業他社との比較において、予想をより大まかに描くことは有益であろう。2026年末までの年率1.9%の成長率予測は、過去5年間の年率7.7%の成長率を大きく下回る。 ちなみに、アナリストがカバレッジしている同業他社は、年率7.0%の増収を予測している。 つまり、収益の伸びが鈍化すると予想される一方で、業界全体が帝国ホテルよりも速い成長を遂げると予想されることは明らかだ。

結論

最も重要なことは、アナリストが一株当たり利益予想を下方修正したことである。 プラス面では、収益予想に大きな変更はなかった。 目標株価のコンセンサスは950円で安定しており、今回の予想は目標株価に影響を与えるほどではない。

私たちは、来年の業績よりも長期的な事業の見通しの方が重要だと考えている。 少なくとも1人のアナリストが2027年までの予測を出しており、 当社のプラットフォームで無料で見ることができる。

また、帝国ホテルの2つの警告サイン(1つは潜在的に深刻!)を見つけたことも注目に値する。

If you're looking to trade Imperial Hotel, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Imperial Hotel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.