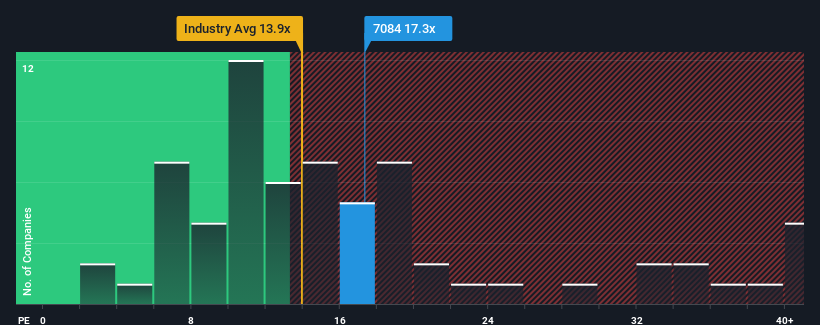

PER(株価収益率)17.3倍の株式会社キッズスマイルホールディングス(東証:7084)は、日本の企業の半数近くがPER12倍以下であり、PER8倍以下も珍しくないことを考えると、現時点では弱気シグナルを発しているのかもしれない。 しかし、PERが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

一例として、キッズスマイル・ホールディングスの業績はここ1年で悪化しており、決して理想的とは言えない。 今後1年間、同社が他社を凌駕すると予想する人が多いため、PERの暴落を免れているのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性についてかなり神経質になっているかもしれない。

成長は高PERに見合うか?

PERを正当化するためには、キッズ・スマイル・ホールディングスは市場を上回る目覚ましい成長を遂げる必要がある。

直近1年間の業績を振り返ってみると、同社の利益は30%も減少している。 その結果、3年前の収益も全体で76%減少している。 従って、最近の業績の伸びは同社にとって好ましくないものだと言ってよい。

今後12ヶ月で9.8%の成長が予測されている市場と比較すると、最近の中期的な業績をベースにした同社の下降モメンタムは悲観的なものだ。

それを考えると、キッズスマイル・ホールディングスのPERが他社の大半を上回っているのは憂慮すべきことだ。 キッズスマイル・ホールディングスのPERは他社を圧倒している。どうやら多くの投資家は、最近の業績からは想像できないほど強気で、いくら株価が上がっても手放そうとしていないようだ。 最近の業績傾向が続けば、いずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

最終結論

株価収益率は、株を買うかどうかの決定的な要因になるべきではないが、業績期待のバロメーターとしてはかなり有能である。

キッズスマイル・ホールディングスの直近の収益が中期的に減少傾向にあるため、現在、予想よりもはるかに高いPERで取引されていることを確認した。 このような好業績が長く続く可能性は極めて低いためだ。 最近の中期的な業績トレンドが続けば、株主の投資は大きなリスクにさらされ、潜在的な投資家は過大なプレミアムを支払う危険にさらされることになる。

さらに、キッズスマイルホールディングスについて我々が発見した3つの警告サイン(少し不快な1つを含む)についても学ぶべきである。

キッズ・スマイル・ホールディングスより良い投資先を見つけられるかもしれない。可能性のある候補を選びたいなら、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料 リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Smile Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.