Advertisement

RVH社(東証:6786)の株価は先月、30%の素晴らしい上昇を記録し、非常に好調だった。 直近の上昇にかかわらず、年間株価収益率3.4%はそれほど印象的ではない。

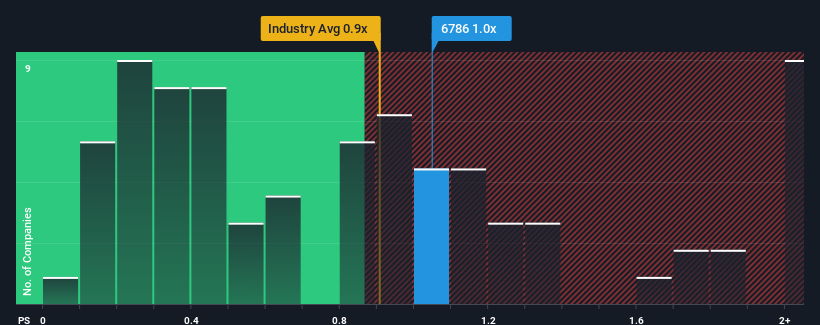

株価が急騰したとはいえ、日本のコンシューマー・サービス業界のPER(株価純資産倍率)の中央値も0.9倍近くであるため、RVHのPERが1倍であることに無関心を感じるのも無理はない。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

RVHのP/Sは株主にとって何を意味するのか?

RVHは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 P/Sが緩やかなのは、投資家が、この立派な収益成長では、近い将来、より広い業界をアウトパフォームするには不十分かもしれないと考えているためである可能性がある。 RVHに強気の人たちは、そうでないことを望み、より低い評価で株を拾うことができるだろう。

RVHのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収益、キャッシュフローの状況をご覧いただきたい。RVHの収益成長の傾向は?

RVHのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

振り返ってみると、昨年は同社の収益が14%増加した。 直近の3年間でも、短期的な業績にも多少助けられ、全体として26%の増収となっている。 つまり、その間に同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

最近の中期的な収益動向を、業界の1年成長率予測13%と比較すると、その魅力が明らかに低下していることがわかる。

このような情報から、RVHが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 ほとんどの投資家は、最近の成長率がかなり限定的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 最近の収益トレンドの継続がいずれ株価の重荷になる可能性が高いため、この株価を維持するのは難しいだろう。

最終見解

RVHは、堅調な株価上昇でPERを同業他社並みに戻し、人気を取り戻しつつあるように見える。

RVHの平均P/Sは、最近の3年間の成長率が業界予測より低いため、少々意外である。 今現在、この収益実績がよりポジティブなセンチメントを長く支えるとは思えないため、P/Sには違和感がある。 最近の中期的な収益トレンドが続けば、株価下落の可能性はかなり高くなり、株主はリスクを負うことになる。

投資リスクという常に存在する脅威を常に考慮する必要がある。 RVHについて2つの警告サインを確認したので(少なくとも1つは私たちにはあまりしっくりこない)、それらを理解することは投資プロセスの一部であるべきだ。

これらのリスクによってRVHに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RVH が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6786

Advertisement