ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、TAC Co.(TSE:4319)は負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題になるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなったときだけである。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 しかし、希薄化に取って代わることで、負債 は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

TACLtdの純負債は?

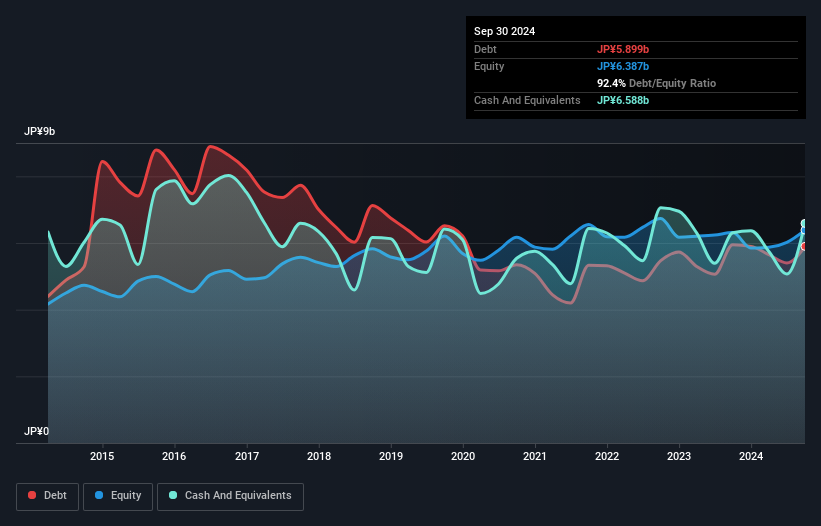

下記の通り、TACLtdは2024年9月時点で59億円の負債を抱えており、これは前年とほぼ同じである。グラフをクリックすると詳細が表示される。 しかし、それを相殺する65.9億円の現金があり、6.89億円のネットキャッシュがあることになる。

TACLtdのバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が126億円、それ以降に返済期限が到来する負債が22.4億円ある。 一方、現金は65億9,000万円、12カ月以内に返済期限が到来する債権は42億9,000万円である。 つまり、現預金と期近債権を合わせると39.7億円の負債がある。

この赤字は時価総額40.8億円に対してかなり大きいため、株主はTACLtdの負債使途を注視する必要がある。 このため、同社がバランスシートの補強を急ぐ必要がある場合、株主は大きく希薄化することになる。 負債が多いとはいえ、TACLtdはネットキャッシュを保有しており、負債が多いとは言えない!

また、昨年はEBITラインで赤字だったにもかかわらず、TACLtdがこの12ヶ月で状況を好転させ、2億6300万円のEBITを達成したことも良かった。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、TACLtdが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 TACLtdの貸借対照表にはネットキャッシュがあるが、そのキャッシュ残高の構築(または減耗)の速さを理解するために、金利税引前利益(EBIT)をフリーキャッシュフローに変換する能力を見る価値がある。 昨年、TACLtdはEBITを上回るフリー・キャッシュ・フローを生み出した。 金融機関の機嫌を損ねないためには、現金の流入に勝るものはない。

まとめ

TACLtdは流動資産よりも負債が多いものの、6億8,900万円のネット・キャッシュを保有している。 また、フリー・キャッシュ・フローは5億1,800万円で、EBITの197%に相当する。 したがって、TACLtd の負債使途に問題はない。 負債についてバランスシートから学ぶことが多いのは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 こうしたリスクを見つけるのは難しい。どの企業にもこうしたリスクはあるが、 TACLtdの3つの警告サイン (うち1つは私たちを少し不快にさせる!)は知っておくべきだろう。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TACLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.