Advertisement

物語コーポレーション(東証:3097)の堅調な決算報告は、同社の株価を動かすには至らなかった。 少し調べてみたところ、詳細にはいくつか気になる要素があった。

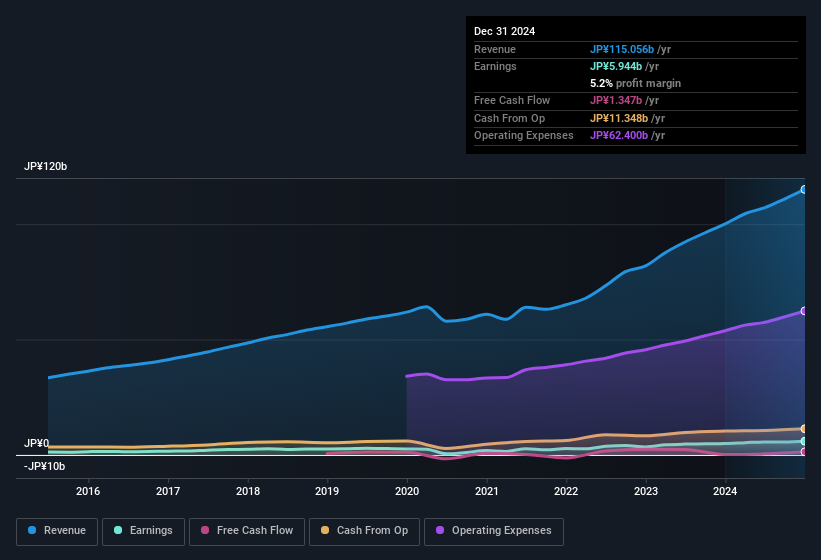

一株当たりのリターンの可能性を理解するためには、企業が株主をどれだけ希薄化しているかを考慮することが不可欠である。 モノガタリは昨年、8.0%の新株を発行した。 従って、1株当たりの利益分配は少なくなった。 EPSのような一株当たりの指標は、実際の株主が会社の利益からどれだけの恩恵を受けているかを理解するのに役立つが、純利益の水準は会社の絶対的な規模をより良く見ることができる。 モノガタリの過去のEPS成長率をチェックするには、このリンクをクリックしてください。

希薄化はモノガタリの1株当たり利益(EPS)にどのような影響を与えているか?

モノガタリは過去3年間で利益を改善しており、その間の年率換算増益率は117%です。 昨年度の20%の増益は一見印象的だ。 しかし、同期間のEPSは19%しか増加していない。 したがって、希薄化は株主還元に顕著な影響を及ぼしている。

長期的には、一株当たり利益の伸びは株価の伸びを生むはずだ。 だから、物語がEPSを持続的に成長させることができれば、株主にとってプラスになることは間違いない。 しかし一方で、(EPSではなく)利益が向上していると知っても、私たちはあまり興奮しないだろう。 一般の個人株主にとって、EPSは仮に会社の利益の「取り分」を確認するのに最適な指標である。

そのため、アナリストが将来の収益性についてどのような予測をしているのか気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

モノガタリの利益パフォーマンスに関する当社の見解

モノガタリの1株当たりの利益は、既存株主の希薄化により、全体の利益の中でかなり小さくなっている。 このため、モノガタリの法定利益は基礎収益力よりも優れている可能性があると考える。 しかし、過去3年間のEPS成長率が非常に高いことは朗報である。 もちろん、収益分析に関してはまだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮できる。 もちろん、私たちは過去のデータからその企業について考えるのが好きだ。しかし、他のアナリストがどのような予測をしているかを考慮することは、本当に価値のあることです。 シンプリー・ウォールストリートでは、アナリストの予想を掲載しています。

今日は、モノガタリの利益の本質をよりよく理解するために、一つのデータポイントにズームインしました。 しかし、些細なことに意識を集中させることができれば、もっと多くの発見があるはずだ。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Monogatari が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3097

Advertisement