Jp-Holdings,Inc.(東証:2749)の株主は、株価が28%の上昇を記録し、以前の低迷から回復した素晴らしい月であったことに興奮しているだろう。 さらに振り返ってみると、株価は昨年1年間で39%上昇している。

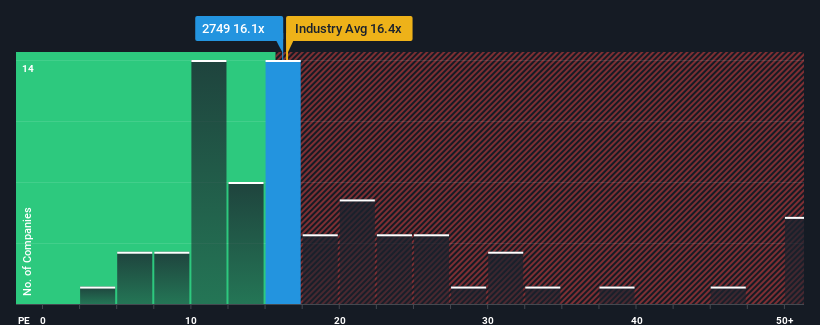

株価が急騰しているため、日本の企業の約半数が株価収益率(PER)13倍以下であることを考えると、PER16.1倍のJp-HoldingsIncを避けるべき銘柄と考えるかもしれない。 とはいえ、高いPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Jp-HoldingsIncは確かに最近、他の企業よりも業績を伸ばしており、良い仕事をしている。 この好業績が続くと予想する向きも多いようで、PERを引き上げている。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

成長は高PERに見合うか?

Jp-HoldingsIncのPERは、堅実な成長が期待され、重要なことに市場よりも優れた業績を上げる企業にとって典型的なものだろう。

昨年度の収益成長率を見直すと、同社は19%という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間でEPSを合計380%成長させることもできたということだ。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

見通しに目を転じると、同社に注目しているアナリスト1名の予想では、来期は9.4%の成長が見込まれる。 市場予想が10%成長であるため、同社はそれに匹敵する業績となる。

これを考えると、Jp-HoldingsIncのPERが他の企業の大半を上回っているのは不思議だ。 どうやら同社の投資家の多くは、アナリストが示すよりも強気で、今すぐには株を手放したくないようだ。 とはいえ、このレベルの利益成長はいずれ株価を押し下げる可能性が高いため、さらなる利益を得るのは難しいだろう。

Jp-HoldingsIncのPERから何がわかるか?

Jp-HoldingsIncのPERは、株価が力強く上昇して以来、右肩上がりになっている。 株価収益率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものだと言える。

Jp-HoldingsIncは現在、予想成長率が市場全体と同程度であるため、予想よりも高いPERで取引されている。 市場並みの成長率で平均的な業績見通しが示された場合、株価が下落し、高いPERが引き下げられるリスクがあると考えられる。 これは株主の投資をリスクにさらし、潜在的な投資家は不必要なプレミアムを支払う危険性がある。

リスクについては常に考えるべきだ。 Jp-HoldingsIncの注意すべき1つの兆候を 見つけた。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Jp-HoldingsInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.