Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、Jpホールディングス(東証:2749)が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題になるのは、企業が増資や自社のキャッシュフローで簡単に返済できなくなったときだけである。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 そのような事態はあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

Jp-HoldingsIncの純負債は何ですか?

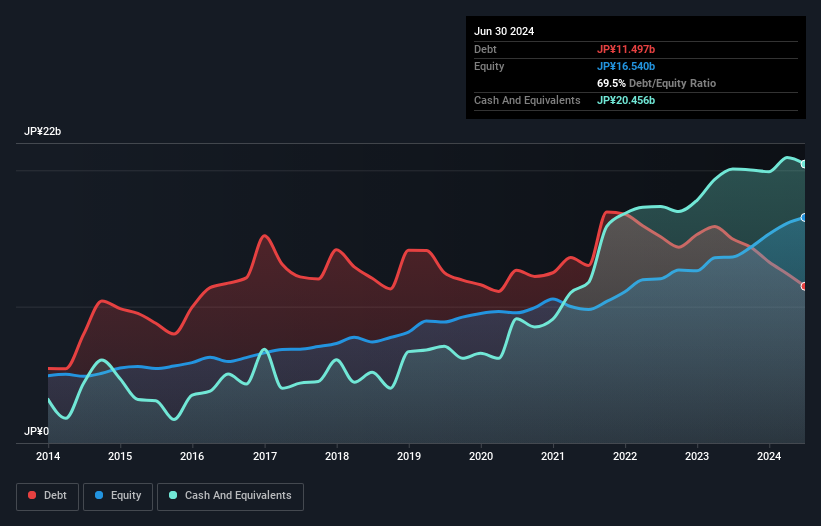

2024年6月時点の有利子負債は115億円と、前年の150億円から減少している。 しかし、それを補う205億円の現金があり、89.6億円のネットキャッシュがある。

Jp-HoldingsIncのバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が91.7億円、それ以降に返済期限が到来する負債が94.7億円ある。 これらの債務を相殺するために、同社は205億円の現金と26.9億円の売掛債権を保有している。 つまり、流動資産は負債総額より45億1000万円多い。

この短期的な流動性は、同社のバランスシートが決して伸びていないため、おそらく負債を簡単に返済できることを示している。 簡単に言えば、Jp-HoldingsIncが負債よりも現金の方が多いという事実は、間違いなく負債を安全に管理できることを示している。

それに加えて、Jp-HoldingsIncがEBITを34%増加させ、将来の負債返済の可能性を減らしたことは喜ばしい。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、Jp-HoldingsIncが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 Jp-HoldingsIncの貸借対照表にはネットキャッシュが計上されているかもしれないが、利払い・税引き前利益(EBIT)をどれだけフリーキャッシュフローに変換しているかを見るのは興味深い。 過去3年間、Jp-HoldingsInc.のフリー・キャッシュ・フローはEBITの86%に達し、予想以上に堅調であった。 このことは、同社が負債を返済できる非常に強い立場にあることを意味する。

まとめ

有利子負債を懸念する投資家の意見には共感するが、同社には89.6億円のネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、フリー・キャッシュ・フローは53億円で、EBITの86%を占めている。 したがって、Jp-HoldingsInc.の負債利用がリスキーだとは思わない。 株価は一株当たり利益に連動する傾向がある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、当社の純現金成長株の独占リストを迷わずご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Jp-HoldingsInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2749

Advertisement