Advertisement

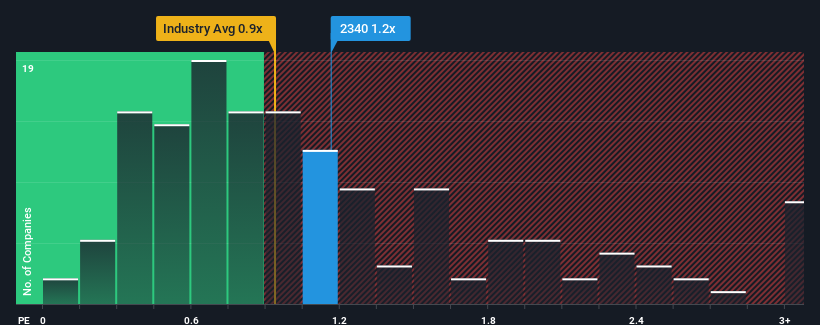

日本のホスピタリティ業界のP/S中央値が約0.9倍である中、極楽湯ホールディングス(株)(東証:2340)のP/S(株価収益率)1.2倍を特筆に値すると考える人は多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

極楽湯ホールディングスの直近パフォーマンスは?

極楽湯ホールディングスの直近1年間の業績は、目に見える成長がなく、印象が悪いと言わざるを得ない。 今後1年間は、せいぜい他社並みの業績しか見込めないと予想する向きが多いから、P/Sが上がらないのかもしれない。 極楽湯ホールディングスに強気な人たちは、そうでないことを願い、より低いバリュエーションで株価を拾うことができるだろう。

極楽湯ホールディングスのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローを確認しよう。極楽湯ホールディングスの収益成長トレンドは?

P/Sレシオを正当化するためには、極楽湯ホールディングスは業界並みの成長を遂げる必要がある。

直近1年間の売上高を見ると、1年前との乖離はほとんどない。 それでも、直近の3年間は、短期的な業績が思わしくないにもかかわらず、全体で34%の増収という素晴らしい結果を出している。 従って、株主は喜ぶだろうが、過去12ヶ月間について熟考すべき疑問もある。

今後12ヶ月で11%の成長が予測される業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いはかなり似ている。

この点を考慮すると、極楽湯ホールディングスのP/Sが同業他社に近いのは明らかだ。 どうやら株主は、同社が今後も低姿勢を維持することを前提に、ただ持ち続けることに安心感を抱いているようだ。

極楽湯ホールディングスのP/Sの結論

特定の業界では、株価売上高比率は価値を測る指標としては劣るという議論があるが、強力な景況感指標となり得る。

これまで見てきたように、極楽湯ホールディングスの3年間の収益動向は、現在の業界予想と類似していることから、P/Sに寄与しているようだ。 現在のところ、過去の収益トレンドが業界見通しとほぼ一致していることから、株主は同社の将来の収益見通しに大きなサプライズはないと確信している。 現在の状況を踏まえると、最近の中期的な収益トレンドが続けば、近い将来、株価がいずれかの方向に大きく動く可能性は低いと思われる。

会社のバランスシートもリスク分析の重要な分野だ。 極楽湯ホールディングスのバランスシート分析(無料)をご覧ください。

これらのリスクにより、極楽湯ホールディングスに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Gokurakuyu Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2340

Advertisement