IKKホールディングス(東証:2198)は健全な決算を発表したばかりだが、株価はあまり動かなかった。 投資家はおそらく、同社の将来にとって有望ないくつかの基礎的要因を見逃しているのだろう。

IKKホールディングスの業績にズームイン

多くの投資家はキャッシュフローから発生比率を聞いたことがないと思うが、実は、ある期間中に企業の利益がどれだけフリーキャッシュフロー(FCF)に裏打ちされているかを示す有用な指標である。 発生主義比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割る。 キャッシュフローからの発生比率を「FCF以外の利益比率」と考えることもできる。

その結果、発生比率がマイナスであれば企業にとってプラスとなり、プラスであればマイナスとなる。 これは、発生比率がプラスになることを心配すべきということを意味するものではないが、発生比率がむしろ高い場合には注目に値する。 注目すべきは、一般的に言って、発生主義比率が高いことは目先の利益にとって悪い兆候であることを示唆する学術的根拠があることである。

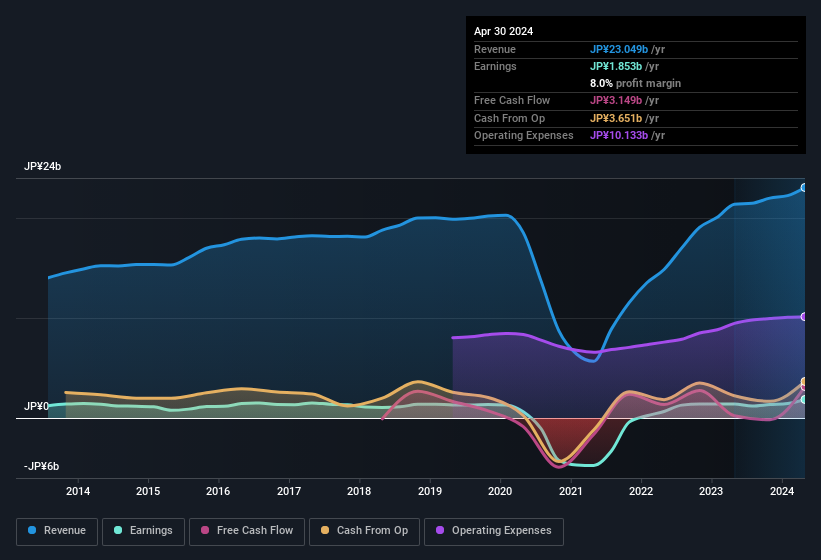

IKKホールディングスの2024年4月期の発生主義比率は-0.14であった。 したがって、法定利益はフリー・キャッシュフローをかなり下回っている。 実際、直近1年間のフリーキャッシュフローは31億円で、18.5億円の利益を大きく上回っている。 IKKホールディングスの株主は、フリー・キャッシュ・フローが過去1年間に改善したことを喜んでいるに違いない。

しかし、アナリストが将来の収益性をどう予測しているのか気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

IKKホールディングスの収益性についての見解

IKKホールディングスの発生率は堅実であり、前述したように強力なフリーキャッシュフローを示している。 このことから、IKKホールディングスの法定利益は、潜在的な収益力を過小評価している可能性が高いと考えられる! その上、一株当たり利益は昨年35%増加した。 結局のところ、IKKホールディングスを正しく理解するには、上記の要因だけでなく、もっと多くのことを考慮する必要がある。 このことを踏まえ、同社についてさらに分析を深めたいのであれば、そのリスクを知っておくことが肝要である。 例えば、IKKホールディングスの警告サインを2つ(1つは重大)挙げてみた。

このノートでは、IKKホールディングスの利益の本質に光を当てる単一の要因に注目したに過ぎない。 しかし、些細なことに意識を集中させることができる人であれば、必ずもっと多くの発見があるはずだ。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、IKK Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.