Advertisement

政治情勢の変化や経済データによって市場が変動する中、投資家は戦略的なポートフォリオの選択を通じて安定を求めている。市場の変動に関係なく安定した収入源を提供する可能性があることで知られる配当株は、この不確実な時代に投資ポートフォリオを強化する貴重な追加投資となり得る。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.61% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.59% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.15% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.76% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.55% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.37% | ★★★★★★ |

| ペトロール d.d (LJSE:PETG) | 5.84% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.59% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.49% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1960銘柄の全リストを見ることができる。

スクリーニングした銘柄の中から注目すべきピックをいくつか見てみよう。

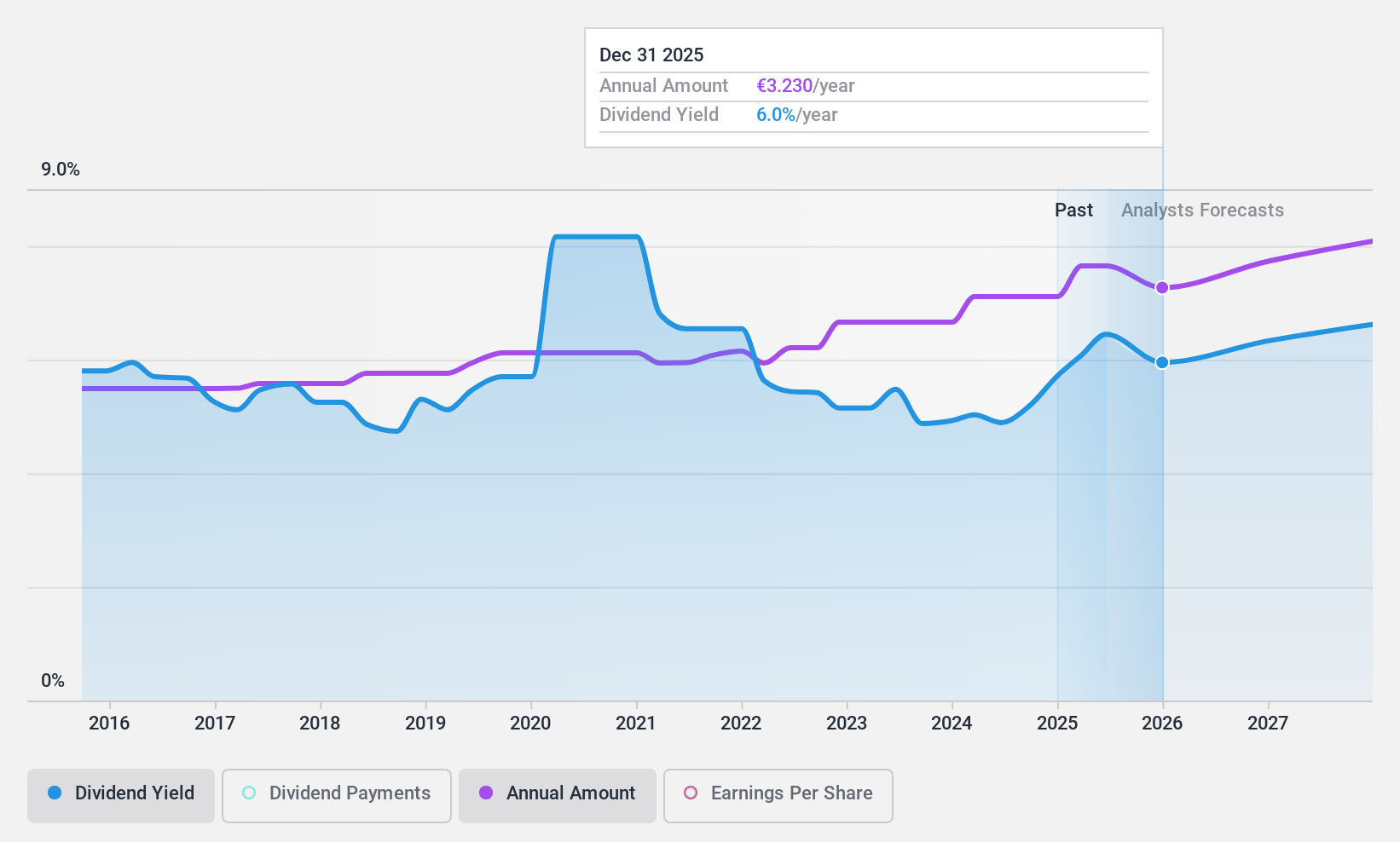

トータルエナジーズ (ENXTPA:TTE)

Simply Wall St配当評価:★★★★☆☆

概要トタルエナジーズSEは、石油、バイオ燃料、天然ガス、グリーンガス、再生可能エネルギー、電力の生産とマーケティングをグローバルに手掛けるマルチ・エネルギー企業で、時価総額は約1,310億6,000万ユーロ。

事業内容トタルエナジーズSEは、統合LNG(213億2,000万ドル)、統合電力(262億ドル)、マーケティング&サービス(693億2,000万ドル)、精製&化学(1,286億1,000万ドル)、探鉱&生産(455億8,000万ドル)など、複数のセグメントから収益を生み出している。

配当利回り:5.5

トタルエナジーズの配当実績は過去10年間、不安定で信頼性に欠ける。しかし、配当は利益(配当性向50%)とキャッシュフロー(現金配当性向41.6%)で十分にカバーされており、持続可能性を示している。シノペックとの重要なLNG契約や再生可能エネルギーの拡大など、最近の戦略的動きは同社の長期成長戦略に合致している。株価は同業他社と比較して割安で取引されており、過去の不一致にもかかわらず、配当重視の投資家にとって魅力的である可能性がある。

- トタルエナジーズのパフォーマンスに関する詳細な展望は、こちらの配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるTotalEnergies株の潜在的な過小評価を指摘している。

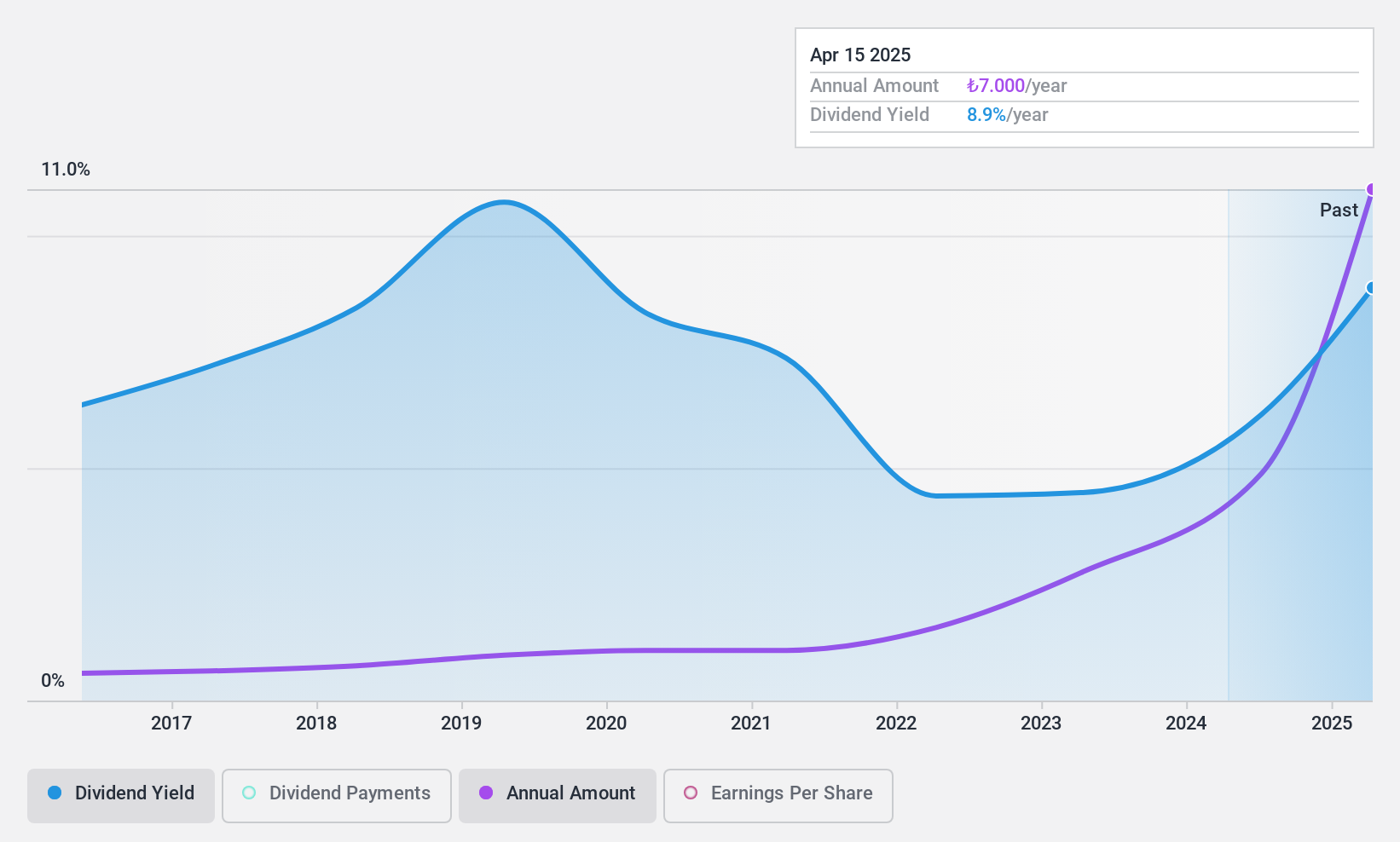

イェニ・ギマット・ゲイリメンクル・ヤティリム・オルタクリギ (IBSE:YGGYO)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Yeni Gimat Gayrimenkul Yatirim Ortakligi A.S. は、時価総額144.2億TRYで、不動産投資セクターで事業を展開しています。

事業内容Yeni Gimat Gayrimenkul Yatirim Ortakligi A.S.は、19.6億トロヤのAnkamall Shopping Mallや1.542.4億トロヤのCP Ankara Hotelなどの主要セグメントから収益をあげている。

配当利回り:5.2

Yeni Gimat Gayrimenkul Yatirim Ortakligiの配当は、利益(配当性向0.9%)とキャッシュフロー(現金配当性向10.8%)の両方によって十分にカバーされており、持続可能性が確保されている。配当の支払い開始は9年と比較的新しいが、配当は着実に伸びており、安定している。最近の決算報告では、売上高は大幅に伸びたものの、純利益は昨年に比べて減少しており、トルコ市場で現在トップクラスの利回りにもかかわらず、将来の配当見通しに影響を与える可能性がある。

- Yeni Gimat Gayrimenkul Yatirim Ortakligiをより深く理解するために、完全分析配当レポートをご覧ください。

- 当社の専門家による評価レポートYeni Gimat Gayrimenkul Yatirim Ortakligiは、株価が予想より低い可能性を示唆しています。

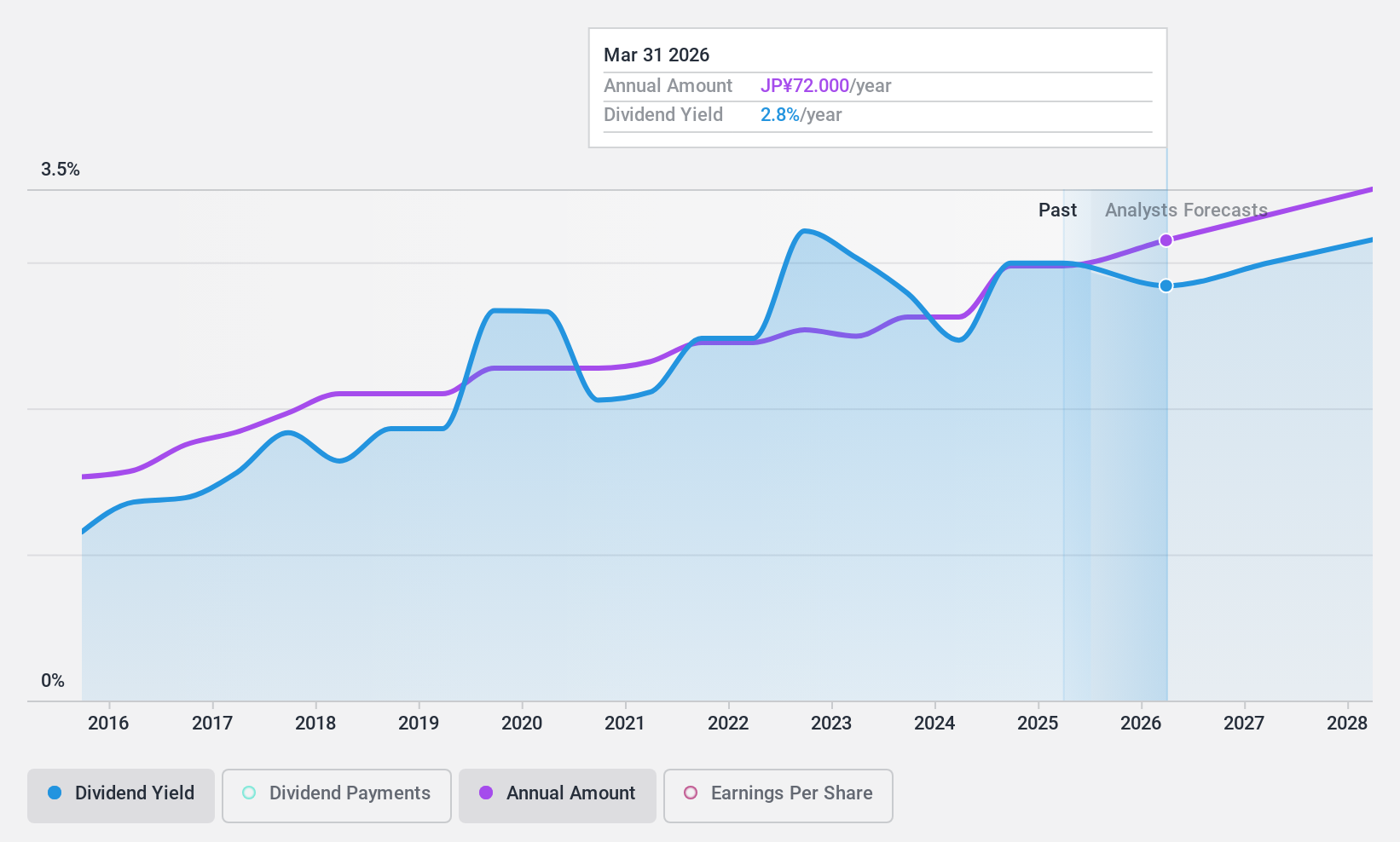

バロール・ホールディングス (TSE:9956)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要株式会社バローホールディングスは、日本でスーパーマーケットとホームセンターを運営し、時価総額は1,116億円である。

事業内容株式会社バローホールディングスは、日本におけるスーパーマーケットおよびホームセンターの運営を通じて収益を上げている。

配当利回り:3.2

バローホールディングスは過去10年間一貫して増配を続け、安定性と信頼性を維持してきた。現在の配当利回りは3.21% で日本の上位4 分の1を下回っているが、利益(配当性向16.4%)とキャッシュフロー(現金配当性向32%)で十分にカバーされており、持続可能性を示している。最近の発表では、2025年3月期第2四半期、通期ともに若干の増配を発表しており、好調な利益成長の中、株主還元への継続的なコミットメントを反映している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、バロール・ホールディングスのダイナミクスを理解してください。

- 当社の包括的なバリュエーション・レポートは、バロール・ホールディングスの価格が、その財務内容から正当化される可能性よりも低く設定されている可能性を提起しています。

次のステップ

- このリンクをクリックすると、当社のトップ配当株スクリーナーで1960社を深く掘り下げることができます。

- これらの銘柄に投資していますか?直感的なツールが投資成果を最適化するお手伝いをするシンプリー・ウォールセントのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の銘柄に関する広範な調査から利益を得ましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株企業を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TotalEnergies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてENXTPA:TTE

Advertisement