Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、西本株式会社(東証:9260)も、負債を抱える。(TSE:9260)は負債を利用している。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

借金はいつ危険なのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自己資金で容易に返済できなくなった場合のみである。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 とはいえ、最も一般的な状況は、企業が債務を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

西本の負債額は?

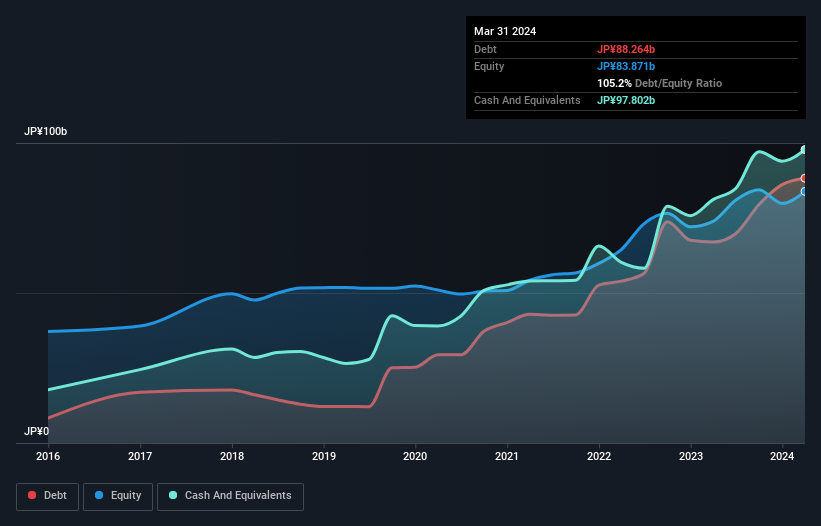

下の画像をクリックすると詳細が表示されるが、2024年3月時点の負債は883億円で、1年前の670億円から増加している。 しかし、それを相殺する978億円の現金があり、ネット・キャッシュは95.4億円となっている。

西本の負債

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が583億円、12カ月以 降に返済期限が到来する負債が808億円ある。 これらの債務を相殺するために、同社は978億円の現金と341億円の売掛債権を保有している。 つまり、現金と(短期)債権の合計より負債の方が71.6億円多い。

もちろん、西本の時価総額は4,611億円であるため、これらの負債は管理可能であろう。 しかし、十分な負債があるため、株主には今後もバランスシートを注視するよう勧めたい。 注目すべき負債がある一方で、西本社には負債よりも多くの現金がある。

しかし、悪いニュースは、西本のEBITが過去12ヶ月で14%急落したことである。 このような業績が頻繁に繰り返されれば、株価は苦境に陥るだろう。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、バランスシートが将来どのように持ちこたえるかを左右するのは、西本の業績である。 そのため、西本の業績についてもっと知りたければ、長期的な業績推移のグラフをチェックする価値があるかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 西本は、貸借対照表上ではネットキャッシュを持っているかもしれないが、金利・税引前利益(EBIT)をどれだけフリーキャッシュフローに変換しているかを見るのは興味深い。 過去3年間、西本のフリー・キャッシュ・フローはEBITの48%で、予想より少なかった。 このキャッシュフローの低さは、負債を処理することをより困難にする。

まとめ

西本のバランスシートは負債総額が多いため、特別に強いとは言えないが、95.4億円のネットキャッシュがあることは明らかにプラスである。 西本氏が負債を使うことに問題はない。 負債について貸借対照表から学ぶことが多いのは間違いない。 しかし、投資リスクのすべてがバランスシートの中にあるわけではない。 こうしたリスクを見つけるのは難しい。どの企業にもあるものだが、我々は 西本について知って おくべき 4つの警告サインを 発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nishimoto が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9260

Advertisement