ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 フジ・コーポレーション(東証:8278)の株価を見るとわかる。(TSE:8278)は事業で負債を使用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これら15銘柄のアメリカ株は、その恩恵を受けそうな展開をしている。

負債がもたらすリスクとは?

借金は企業が成長するための手段だが、もし企業が貸し手に返済できなければ、その企業は貸し手の言いなりになってしまう。 最終的に、会社が債務返済の法的義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に考えることである。

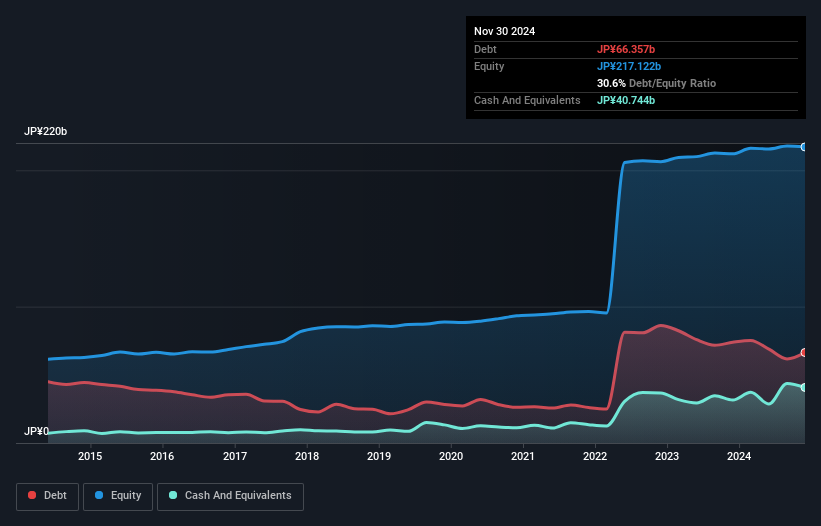

富士フイルムの負債額は?

下記の通り、2024年11月時点の有利子負債は664億円で、前年の739億円から減少している。 ただし、407億円の現金があり、これを相殺すると約256億円の純有利子負債となる。

バランスシートの健全性は?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が1,497億円、それ以降に返済期限が到来する負債が761億円ある。 その一方で、現金407億円、12ヶ月以内に支払う債権148億円がある。 つまり、現金と短期債権を合計すると、1,704億円の負債があることになる。

この赤字は時価総額1,792億円に対してかなり大きいため、株主は富士フイルムの負債使途を注視する必要がある。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。

企業の収益に対する有利子負債を評価するために、純負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

フジの純負債はEBITDAのわずか0.79倍である。 そして、EBITはなんと559倍で支払利息をカバーしている。 つまり、象がネズミに脅かされるのと同じように、フジは負債に脅かされているわけではないのだ。 幸いなことに、フジは昨年EBITDAを5.5%成長させた。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、負債を単独で見ることはできない。フジは負債を返済するために利益を必要とするからだ。 そのため、フジの収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 株主にとって幸いなことに、富士フイルムは過去3年間、EBITを上回るフリー・キャッシュ・フローを生み出している。 金融機関の機嫌を損ねないためには、現金の流入に勝るものはない。

当社の見解

富士フイルムの金利カバーは、EBITからフリー・キャッシュ・フローへの転換と同様、この分析において実にプラスであった。 とはいえ、負債総額の水準は、バランスシートに対する潜在的な将来リスクに対してやや敏感である。 上記のすべての要素を考慮すると、富士フイルムは負債をうまく管理していると思われる。 しかし、注意すべき点がある。負債水準は、継続的なモニタリングを正当化するのに十分なほど高いと思われる。 負債を分析する際、バランスシートは明らかに注目すべき分野である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 富士フイルムについて我々が発見した 2つの警告サインに 注意すべきである。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fuji が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.