Advertisement

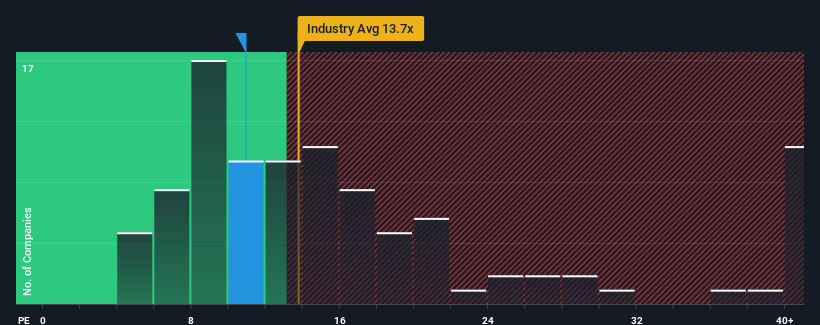

三菱食品(東証:7451)の株価収益率(PER)10.9倍は、約半数の企業がPER15倍を超え、PER24倍超もザラにある日本市場と比べると、今が買いのように見えるかもしれない。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

最近の三菱食品は、他の企業よりも業績が伸びており、有利な状況にある。 好調な業績が大幅に悪化するとの見方が多く、PERが抑制されているのかもしれない。 もしそうでないなら、既存株主は将来の株価の方向性についてかなり楽観的になる理由がある。

成長は低PERに見合うか?

三菱食品のPERは、限定的な成長しか期待できず、重要なことは市場よりも業績が悪い会社の典型だろう。

まず振り返ってみると、同社は昨年、一株当たり利益を27%という驚異的な成長を遂げた。 直近の業績が好調だったということは、過去3年間でEPSを合計115%成長させることもできたということだ。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

現在、同社を担当しているアナリストによれば、来年度のEPSは7.9%減と低迷が予想されている。 市場全体が11%成長すると予想されている中で、これはあまり良いことではない。

この情報では、三菱食品が市場より低いPERで取引されていることに驚きはない。 とはいえ、業績が逆行する中、PERがまだ底値に達している保証はない。 見通しの甘さが株価の重荷になっているため、この価格を維持するだけでも難しいかもしれない。

重要なポイント

一般的に、私たちは株価収益率を、市場が企業の全体的な健全性についてどう考えているかを判断するために使用することに限定したいと考えている。

三菱食品が低PERを維持しているのは、予想通り業績の下振れ見通しが弱いからだ。 現段階では、投資家は高いPERを正当化できるほど業績改善の可能性が大きくないと感じている。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

その他多くの重要なリスク要因は、同社のバランスシートに見出すことができる。 三菱食品のバランスシート分析(無料 )では、6つの簡単なチェックで、問題となりうるリスクを発見することができる。

もちろん、三菱食品よりも良い銘柄が見つかるかもしれません。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsubishi Shokuhin が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7451

Advertisement