Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 ライフインテリジェント・エンタープライズ・ホールディングス(東証:5856)の株価は、1.5%上昇した。(東証:5856)は貸借対照表に負債を計上している。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

有利子負債やその他の負債は、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行することができない場合、事業にとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

Life Intelligent Enterprise HoldingsLtdの最新分析を見る

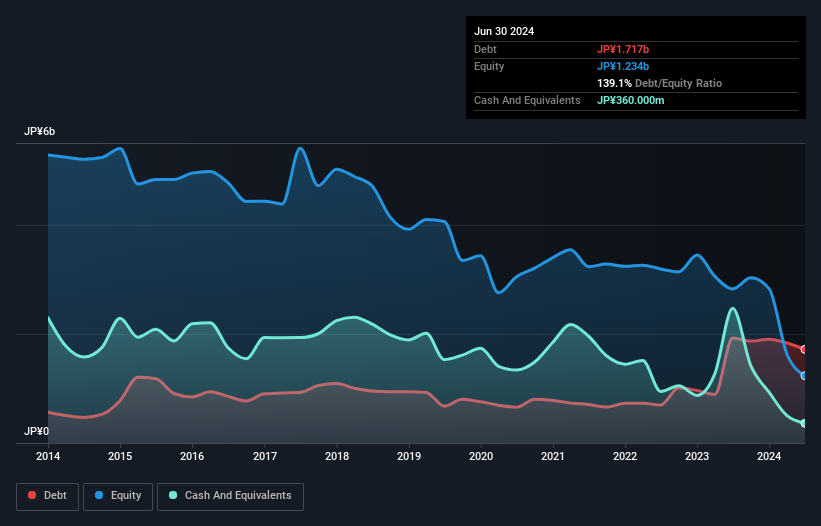

Life Intelligent Enterprise HoldingsLtdの負債はいくらですか?

ライフインテリジェントエンタープライズホールディングスの負債額は、2024年6月時点で17.2億円となっており、1年前の19.3億円から減少している。 ただし、手元資金が3億6,000万円あるため、純有利子負債は約13億6,000万円と少ない。

ライフインテリジェント エンタープライズ ホールディングスのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が31.2億円、それ以降に返済期限が到来する負債が12.8億円ある。 一方、現金は3億6,000万円、12カ月以内に弁済期が到来する債権は12億8,000万円となっている。 つまり、負債は現金と短期債権の合計より27億6,000万円多い。

この赤字額は同社の時価総額27.0億円を上回っており、株主は子供が初めて自転車に乗るのを見守る親のように、ライフインテリジェント エンタープライズ ホールディングスの負債水準を注視する必要があると思われる。 仮に、現在の株価で増資による負債返済を余儀なくされた場合、極めて大きな希薄化が必要となる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、バランスシートが将来どのように維持されるかを左右するのは、Life Intelligent Enterprise HoldingsLtdの収益である。 そのため、負債を検討する際には、収益動向に注目する価値がある。インタラクティブなスナップショットはこちら。

ライフインテリジェントエンタープライズホールディングスの12ヶ月間の売上高は、5.0%増の190億円であった。 われわれは通常、不採算企業の早い成長を見たいが、それは人それぞれである。

注意

重要なのは、Life Intelligent Enterprise HoldingsLtdは昨年、金利税引前利益(EBIT)が赤字だったことだ。 そのEBIT損失はなんと15億円。 多額の負債を抱える同社を見る限り、特に自信はない。 私たちがこの会社に興味を持つには、早急な経営改善が必要だろう。 少なくとも、昨年のフリーキャッシュフローは13億円のマイナスとなった。 つまり、この銘柄はリスキーだと考えている。 負債残高を分析する場合、バランスシートを見るのは当然である。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 私たちは Life Intelligent Enterprise HoldingsLtdの 4つの警告サインを特定した (少なくとも3つは無視できない) 。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネット・キャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Life Intelligent Enterprise HoldingsLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5856

Advertisement