株式会社サンゲツ(東証:8130)の配当金目当ての買いを期待している読者は、まもなく配当落ち日の取引を迎えるため、すぐに行動を起こす必要がある。 配当落ち日とは、基準日の1営業日前のことで、株主が配当金を受け取るために会社の帳簿上に存在しなければならない締切日である。 配当落ち日は、決済に丸2営業日を要するため重要である。そのため、その日を逃すと、基準日に会社の帳簿に記載されないことになる。 つまり、12月2日に支払われる配当金を受け取るには、9月27日までにサンゲツの株を購入する必要がある。

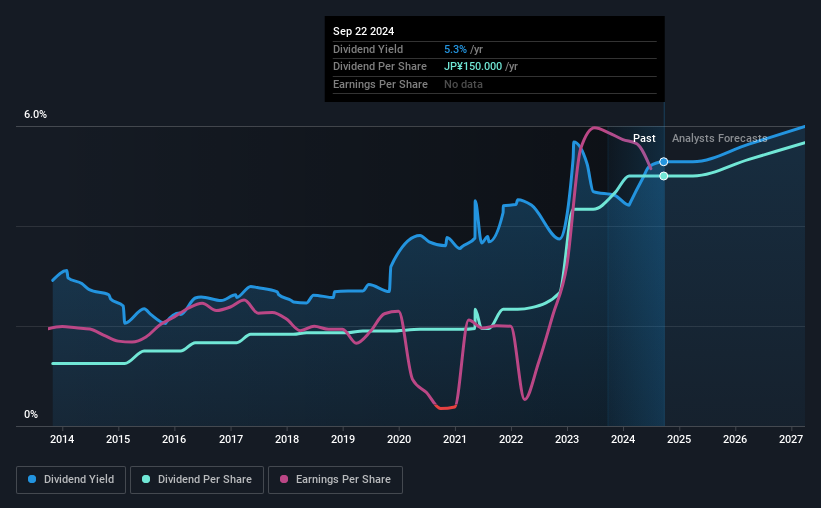

同社の配当金は1株当たり75円で、過去1年間の配当金総額150円に続くものである。 昨年の配当金総額は、現在の株価2838.00円に対し、サンゲツの配当利回りは5.3%となっている。 配当は多くの株主にとって重要な収入源だが、その配当を維持するには事業の健全性が欠かせない。 配当が利益でカバーされているかどうか、配当が伸びているかどうかを確認する必要がある。

企業が収益を上回る配当を行っている場合、配当は維持できなくなる可能性があり、理想的な状況とは言い難い。 サンゲツの配当率は利益の64%であり、一般的な水準である。 とはいえ、高収益企業であっても、時には配当金を支払うのに十分なキャッシュを生み出せないことがあるため、配当金がキャッシュフローでカバーされているかどうかを常にチェックする必要がある。 同社は昨年、フリー・キャッシュ・フローの98%を配当金として支払ったが、これはほとんどの企業にとって快適な範囲外である。 通常、企業は収益よりもキャッシュを必要とするものであり、経費はそれ自体で賄えるものではない。

サンゲツの配当金は利益でまかなわれているが、現金の方がより重要である。 このようなことが繰り返されるようであれば、サンゲツの配当維持のリスクとなるだろう。

収益と配当は成長しているか?

一株当たり利益が一貫して伸びている企業は、通常、一株当たり配当金を増やしやすいため、一般的に最高の配当銘柄となる。 収益が大きく落ち込むと、会社は減配を余儀なくされる可能性がある。 だからこそ、サンゲツの業績が過去5年間、年率31%増と急成長しているのは心強い。 業績は急成長しているが、過去1年間で同社のキャッシュフローの大半が配当金支払いに費やされたことを懸念している。

多くの投資家が企業の配当見通しを評価する主な方法は、過去の配当成長率を確認することである。 サンゲツは過去10年間、年平均15%の配当成長を実現してきた。 一株当たり利益と配当の両方が最近急速に伸びており、これは素晴らしいことだ。

結論

サンゲツは配当金を維持できるのか? 一株当たり利益が伸びていること、配当性向が一般的な企業の範囲内であることは良いことだ。しかし、キャッシュフローの98%を配当していることは、不快に感じるほど高い水準である。 まとめると、配当の観点からサンゲツに期待するのは難しい。

サンゲツをさらに詳しく調べたいのであれば、このビジネスが直面するリスクを知っておく価値がある。 その一助として、サンゲツに投資する前に注意すべき1つの警告サインを発見した。

高配当銘柄をお探しなら、当社のトップ配当銘柄セレクションをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sangetsu が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.