Advertisement

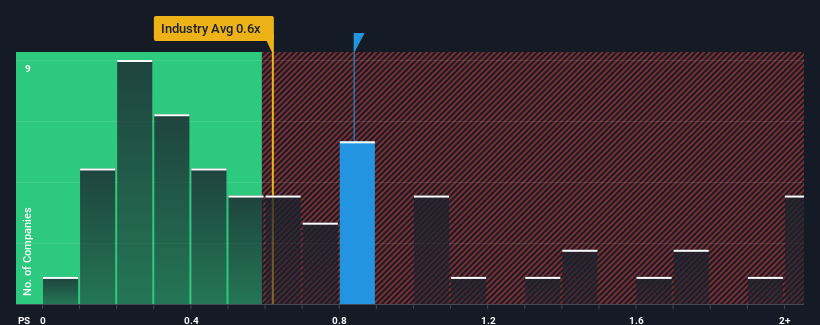

日本のラグジュアリー業界のP/S中央値が0.6倍程度である中、丸正螢田(株)(東証:8105)のP/Sが0.8倍であることを特筆に値すると考える人は多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

丸正螢田のP/Sは株主にとって何を意味するのか?

We'd have to say that with no tangible growth over the last year, MarushohottaLtd's revenue has been unimpressive. P/Sが緩やかなのは、投資家がこの穏やかな収益成長率では、近い将来、より広い業界をアウトパフォームするのに十分でないかもしれないと考えているからかもしれない。 丸正螢光電機に強気な投資家は、そうでないことを望み、より低い評価額でこの銘柄を拾うことができるだろう。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?それなら、丸正螢田 (株)の無料 レポートが 、その過去の業績に光を当てるのに役立つだろう。丸正螢光燈(株)の収益成長トレンドは?

The only time you'd be comfortable seeing a P/S like MarushohottaLtd's is when the company's growth is tracking the industry closely.

昨年度の売上高を見直すと、同社は1年前とほとんど乖離のない業績を計上した。 この成長率の低さは、同社の3年間の業績(売上高が7.0%減という不名誉なもの)には何の役にも立たなかった。 したがって、最近の収益の伸びは同社にとって好ましくないものであったと言える。

今後12ヶ月で6.4%の成長が予測される業界と比較すると、最近の中期的な収益実績に基づく同社の下降モメンタムは悲観的なものである。

この点を考慮すると、丸正汽船のP/Sが同業他社を上回っていることが気になる。 投資家の多くは、最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続がいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

最終見解

一般的に、私たちは売上高株価比率の使用を、市場が企業全体の健全性についてどう考えているかを確認するために限定することを好む。

Our look at MarushohottaLtd revealed its shrinking revenues over the medium-term haven't impacted the P/S as much as we anticipated, given the industry is set to grow. 業界と同水準とはいえ、現在のP/Sレシオには違和感がある。 直近の中期的な状況が改善されない限り、同社の株主にとって厳しい時期が続くことは間違いないだろう。

他にもリスクがあることを忘れてはならない。例えば、 丸正螢田の注意すべき兆候を1つ 挙げてみた。

If you'reunsure about the strength of MarushohottaLtd's business, why not exploreour interactive list of stocks with solid business fundamentalsfor some other companies you may have missed.

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bitcoin Japan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8105

Advertisement