Advertisement

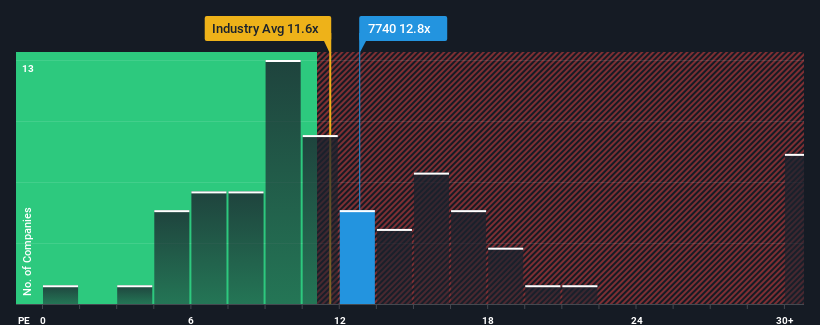

タムロン (東証:7740)の株価収益率(PER)12.8倍は、PERの中央値が13倍前後である日本の市場と比べると、かなり「中途半端」であると言っても過言ではない。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしに単純にPERを無視するのは賢明ではない。

最近のタムロンの業績は、他社を上回るペースで上昇している。 この好業績に陰りが見えると予想する投資家が多いため、PERが上昇しないのかもしれない。 そうでないなら、既存株主は株価の先行きを楽観視する理由がある。

タムロンに成長はあるのか?

TamronLtdのようなPERが妥当とみなされるには、企業が市場にマッチしていなければならないという固有の前提がある。

振り返ってみると、昨年は同社のボトムラインに32%の異例の利益をもたらした。 直近の3年間でも、短期的な業績も手伝って、EPSは全体で368%という素晴らしい上昇を見せている。 つまり、その間に同社が素晴らしい業績を上げてきたことを確認することから始めよう。

見通しに目を向けると、今後3年間は毎年3.6%の成長が見込まれる。 一方、他の市場では年率9.7%の成長が予測されており、その魅力が際立っている。

このような情報から、タムロンが市場とほぼ同じPERで取引されていることは興味深い。 ほとんどの投資家は、かなり限定的な成長予想を無視し、この銘柄へのエクスポージャーを得るためなら、高いお金を払っても構わないと思っているようだ。 このレベルの利益成長はいずれ株価を押し下げる可能性が高いため、この株価を維持するのは難しいだろう。

タムロンのPERの結論

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

タムロンが現在、予想成長率が市場全体より低いため、予想PERより高い水準で取引されていることは確認済みだ。 予測される将来の収益が、よりポジティブなセンチメントを長く支える可能性がないため、現時点ではPERに違和感がある。 これは株主の投資をリスクにさらし、潜在的投資家は不必要なプレミアムを支払う危険性がある。

また、投資前に考慮すべき重要なリスク要因は他にもあり、タムロンLtdの注意すべき兆候を1つ発見した。

もちろん、いくつかの良い候補を見れば、素晴らしい投資先が見つかるかもしれません。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TamronLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7740

Advertisement