Advertisement

- 株式会社ニコンはこのほど、先端半導体パッケージング向けデジタル露光装置「DSP-100」の商用化を再確認し、2025年7月に受注を開始したほか、SEMICON West 2025でデモンストレーションを行いました。

- このシステムのマスクレス、高解像度リソグラフィと大型基板サポートは、AI、IoT、データセンターの成長による主要な業界シフトに対応し、先端パッケージングソリューションの展望を再構築する可能性がある。

- 次に、業界の変革が進む中、ニコンが大型マスクレスリソグラフィを開始する動きが、同社の投資シナリオにどのような影響を与える可能性があるかを探る。

リスクとリターンのバランスが取れた財務的に健全なペニー株で、次の大物を発掘しよう。

ニコンの投資シナリオ

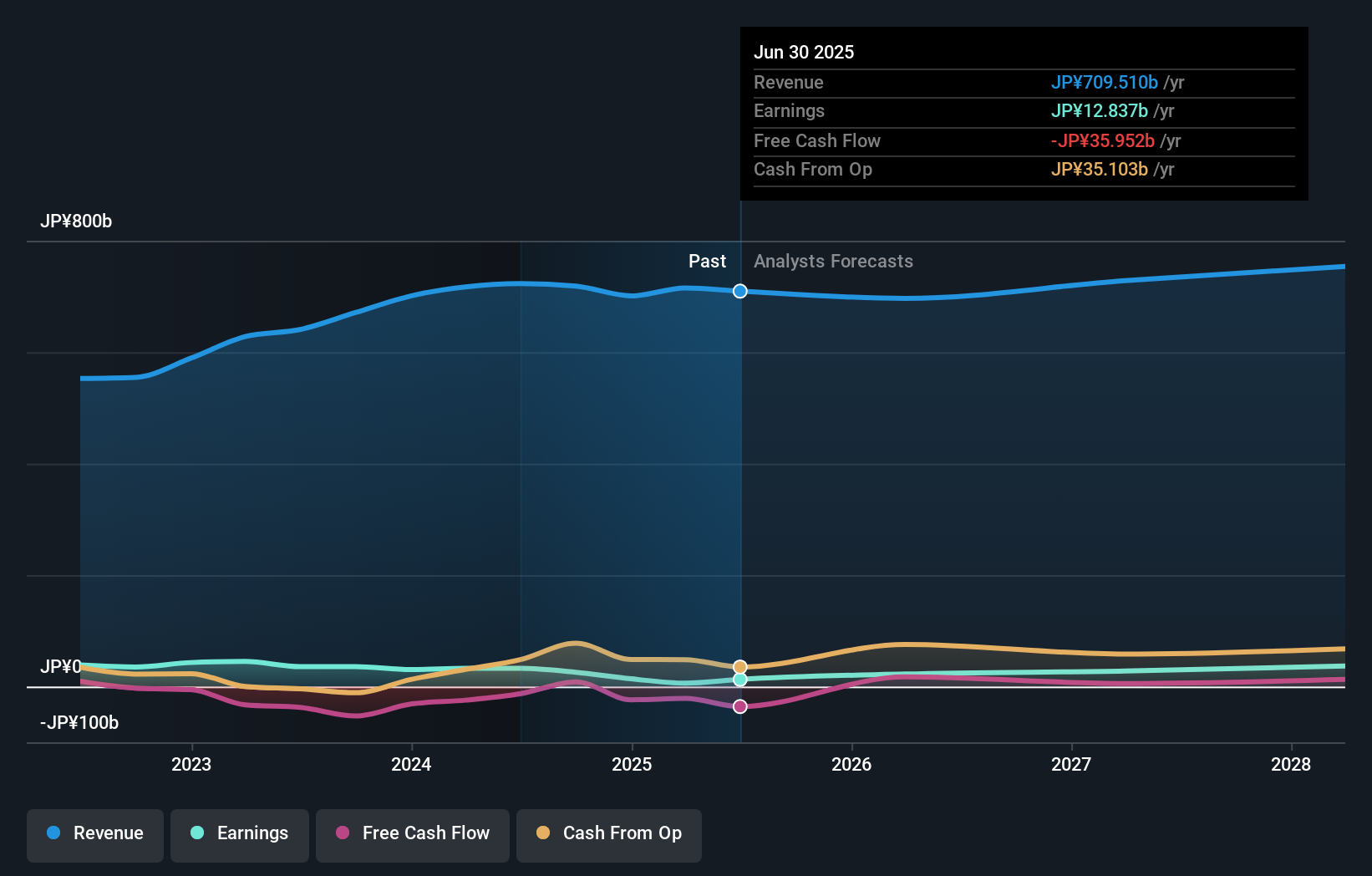

株主にとって、ニコンのケースは、主要な触媒として先端パッケージングの成長を伴う半導体事業の好転を信じることに集約される。ニコンのデジタル露光装置DSP-100の発売は、この面で具体的な進展をもたらすが、このニュースだけでは、顧客投資の遅れの影響を相殺することはまだできないかもしれない。 最近の企業動向の中で、ニコンは8月に業績ガイダンスを修正し、顧客受注の継続的な遅れにより、売上高と利益の両方の予想を引き下げたが、これは半導体と露光部門が直面する継続的な課題を直接的に反映している。DSP-100の商業的進展が投資と受注の勢いの回復につながるかどうかが注目されるが、こうした新しいリソグラフィ・ソリューションの顧客導入が遅れるようであれば、投資家はその点に注意する必要がある。

ニコンのシナリオでは、2028年までに売上高7,532億円、利益410億円を見込んでいる。年率2.0%の増収と、現在の128億円から282億円の増益が必要となる。

ニコンの予想フェアバリューは1473円であり、現在の株価から21%の下落となる。

その他の視点

シンプリーウォールストリートコミュニティのフェアバリュー予想は1473.18円。アナリストの懸念事項である顧客投資の延期がニコンの業績見通しを圧迫しているのとは対照的である。

独自のニコン・シナリオを構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることは稀です。

- ニコン研究の出発点として、投資判断に影響を与えうる1つの重要な報酬と4つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料ニコン・リサーチ・レポートは、包括的なファンダメンタルズ分析を1つのビジュアル(スノーフレーク)にまとめており、ニコンの全体的な財務の健全性を一目で簡単に評価することができます。

他の投資スタイルに踏み出す準備はできていますか?

これらの銘柄は動いています。価格が追いつく前に素早く行動しよう:

- レアアースは新たなゴールドラッシュです。どの34銘柄がその先頭を走っているのかをご覧ください。

- 巨人を凌駕する:これら25のアーリーステージAI銘柄は、あなたの老後の資金になるかもしれない。

- トランプ大統領の石油ブームが到来。波に乗っている22の米国株をご覧ください。

シンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nikon が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7731

Advertisement