Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 ユニバーサルエンターテインメント(TSE:6425)は、貸借対照表に負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行することができない場合、負債やその他の負債はビジネスにとってリスキーになる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

ユニバーサルエンターテインメントの負債額は?

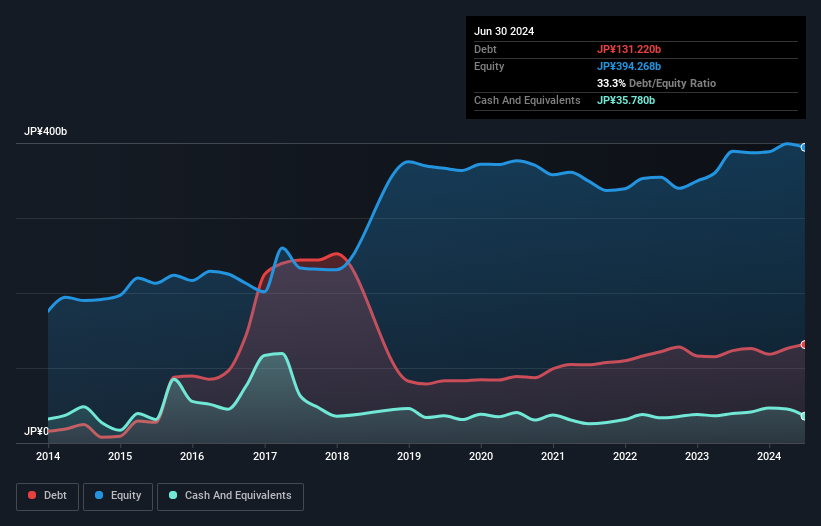

下記の通り、2024年6月末時点で、ユニバーサルエンターテインメントの有利子負債は1,312億円で、1年前の1,232億円から増加している。詳細は画像をクリック。 ただし、現金は358億円あるため、純有利子負債は954億円となる。

ユニバーサルエンターテインメントのバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,721億円、それ以降に返済期限が到来する負債が840億円ある。 一方、現金は358億円、12カ月以内に回収期限の到来する債権は38.2億円である。 つまり、負債は現金と短期債権の合計より2,166億円多い。

この赤字は8,077億円の同社に影を落とし、まるで巨像がそびえ立つかのようだ。 ユニバーサルエンターテインメントのバランスシートを注視したい。 結局のところ、ユニバーサルエンターテインメントは、今日債権者に支払わなければならないのであれば、おそらく大規模な資本増強を必要とするだろう。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用する。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

ユニバーサルエンターテインメントの負債はわずか2.3であるにもかかわらず、インタレストカバーは1.4と非常に低い。 これは、ユニバーサルエンターテインメントがリスキーであるため、高い利息を支払っているのではないかと思わせる。 いずれにせよ、この銘柄が意味のあるレバレッジを使っていることは間違いない。 ユニバーサルエンターテインメントは、過去12ヶ月でEBITを6.9%伸ばした。 これは驚くべきこととは程遠いが、負債の返済に関しては良いことだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ユニバーサルエンターテインメントが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの考えを知りたいなら、アナリストの利益予測に関するこの無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷え切った現金が必要だからだ。 つまり、論理的なステップは、実際のフリーキャッシュフローと一致するEBITの割合を見ることである。 直近の3年間で、ユニバーサルエンターテインメントはEBITの67%に相当するフリーキャッシュフローを記録している。 この冷厳なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

一見したところ、ユニバーサルエンターテインメントの利子カバー率は、この銘柄について私たちを躊躇させるものであり、負債総額の水準は、1年で最も忙しい夜に空いている1軒のレストランほど魅力的なものではなかった。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 全体として、ユニバーサルエンターテインメントには十分な負債があり、バランスシートには現実的なリスクがあると言える。 すべてがうまくいけば、それはリターンを押し上げるはずだが、裏を返せば、負債によって恒久的な資本損失のリスクが高まるということだ。 私たちがバランスシートから負債について最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 例えば、ユニバーサルエンターテインメントは、投資する前に知っておくべき4つの警告を発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Universal Entertainment が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6425

Advertisement